Space Policy Research

Space Policy Resear

vol. 13

vol. 1

주요국의 우주프로그램 회계감사제도의 비교 연구

신상우 (한국항공우주연구원 우주항공정책팀 책임연구원)

제도와 거버넌스

OECD 우주경제 측정 논의 동향과 한국의 과제

백기태 (한국항공우주연구원 우주항공정책팀 선임연구원)

Part 01

재도약을 위한 호주의 우주정책 동향과 시사점

황진영 (한국항공우주연구원 우주항공정책팀 책임연구원)

LEO PNT 글로벌 정책 동향 및 국내 정책 제언

윤아미 (한국항공우주연구원 우주항공정책팀 선임연구원)

우주 데이터센터 산업의 글로벌 동향과 한국의 전략적 대응 방안

국제분쟁과 미국 대외정책 변화가 한국 우주산업 공급망에 미치는 영향:

우주안보 관점의 전략적 시사점

남기원 (한국항공우주연구원 우주항공정책팀 책임연구원)

임창호 (한국항공우주연구원 우주항공정책팀 책임연구원)

우주안보와 신산업

Part 02

I. 제도와 거버넌스

8

우주정책연구2026 Vol.13

주요국의 우주프로그램 회계감사제도의

비교 연구

신상우ㅣ한국항공우주연구원

전략기획본부

우주항공정책팀

책임연구원

swshin@kari.re.kr

우주개발은 기간이 길고 비용이 막대하며 조달 과정에서 경쟁이 충분히 작동하지 않아, 비용 초과

와 일정 지연이 되풀이되는 분야이다. 이러한 위험을 관리하기 위해 주요국은 우주프로그램이 제대

로 작동하는지와 막대한 예산이 적정하게 집행되는지를 함께 점검하는 공공감사를 발전시켜 왔다.

본 연구는 미국·유럽연합·독일·프랑스·일본의 우주정책과 회계감사 제도를 최근 현황까지 정리하

고, 각국 감사기구가 펴낸 실제 검사보고서를 분석하여 한국에 주는 시사점을 도출하였다. 분석 결과

주요국의 우주분야 감사는 평가 가이드라인의 활용, 핵심성과지표(KPI)를 통한 모니터링, 업무 절차

의 개선, 과학기술 전문성의 확보, 대형 프로젝트의 정기 감사라는 다섯 가지 방향으로 정리되었다.

또한 감사기구 사이의 차이는 합규성에서 유효성에 이르는 ‘감사 지향성’의 차이에서 비롯되며, 그 지

향성은 우주예산의 규모와 의회·국민의 관심도에 따라 달라진다는 점을 확인하였다. 한국은 우주항

공청 출범과 누리호·한국형 위성항법시스템(KPS) 등 대형 사업의 동시 추진으로 비용 초과·일정 지

연 위험에 함께 놓여 있어, 우주분야 공공감사의 관점과 방법을 정립할 필요성이 크다. 본 연구는 이

를 바탕으로 한국형 KPI와 평가 가이드라인의 마련, 과학기술 전문가와의 협력체계 구축, 민수와 국

방을 아우르는 감사 관점의 정립을 정책 방향으로 제시한다.

초 록

인공위성을 이용한 항법·통신·방송은 이미 일상에 깊이 자리 잡았고, 우주정책은 경제와 사회

를 떠받치는 중요한 기반이 되었다. 안보 측면에서도 그 비중이 갈수록 커지고 있다. 그런데 우주

사업은 기획에서 완성과 운용에 이르기까지 오랜 시간이 걸리고, 개발과 조달에 드는 비용도 매

우 크다. 게다가 이러한 조달에는 시장 경쟁이 충분히 작동하지 않는다. 따라서 사업의 경제성과

효율성을 따지고 기술개발 비용을 정확히 파악하려면 전문지식과 노하우가 반드시 필요하다. 우

주정책은 고도의 기술과 정밀한 운용을 요구하기 때문에 일정 지연과 비용 초과가 자주 발생하

는데, 이는 우주 선진국에서도 마찬가지다.

I. 서 론

9

I. 제도와 거버넌스

이 때문에 주요국은 두 가지 관점에서 우주프로그램을 회계감사한다. 하나는 각 프로그램이 제대로 작동하는지 점검

하는 것이고, 다른 하나는 앞으로 투입될 막대한 비용을 관리하는 것이다. 이를 위해 핵심성과지표(KPI)로 사업을 모니

터링하고, 조직 안에 과학기술을 평가·분석하는 전담팀을 두며, 외부 전문가와 네트워크를 구축하기도 한다.

한국은 2024년 5월 27일 우주항공청을 출범시켜 우주개발 거버넌스를 크게 바꾸었다. 이때 한국항공우주연구원과

한국천문연구원이 우주항공청 산하로 편입되었다. 또한 누리호를 거듭 발사하며 민간으로 기술을 이전하고 있고, 다

누리 임무를 연장했으며, 한국형 위성항법시스템(KPS)도 구축하는 등 대형 사업이 동시에 진행되고 있다. 사업의 규모

와 복잡성이 빠르게 커지는 이 전환기에 우주분야 공공감사의 관점과 방법을 정립하는 일은 시의성이 높다. 본 연구는

미국·EU·독일·프랑스·일본의 우주정책과 감사 현황, 그리고 실제 검사 사례를 정리·분석하여 한국의 우주분야 회계

감사에 도움이 될 정보를 제공하고자 한다. 구체적으로는 다음 세 가지를 살펴본다.

첫째, 주요국 감사기구는 우주정책 감사계획을 어떻게 세우는가. 둘째, 우주정책 감사의 관점과 방법은 무엇인가, 셋

째, 피감기관에 어떤 권고를 하고, 그 이행을 어떻게 사후관리하는가.

본 연구의 대상은 미국, 유럽연합, 독일, 프랑스, 일본이다. 각국의 우주정책 개요와 각국 감사기구가 우주정책을 어

떤 관점과 방법으로 감사하는지를 함께 본다. 연구방법으로는 각국 정부·기관의 공표자료와 선행연구를 검토하는 문

헌조사와, 각국 감사기구가 펴낸 실제 검사보고서를 분석하는 사례연구를 함께 사용했다.

감사의 관점과 방법은 감사 대상 사업의 성격에 따라 정해진다. 그래서 이 장에서는 각국 우주정책의 추진체계와

예산, 주요 프로그램을 최근 현황까지 살펴본다. 2024년 이후 주요국 우주정책은 거버넌스·예산·전략 면에서 빠르

게 바뀌었다. 그 결과 회계감사의 핵심 쟁점인 비용초과·일정지연 위험과, 민간이전·안보화에 따른 새로운 감사 대

상이 한층 뚜렷해졌다.

II. 주요국의 우주정책

미국 연방정부의 우주정책은 대통령부의 국가안전보장회의(NSC)와 과학기술정책국(OSTP)이 입안하고, 항공

우주국(NASA)이 중심이 되어 집행한다. 이러한 기본 구조는 유지되고 있으나, 2025년 1월 출범한 트럼프 행정부

에서 정책 방향은 크게 변화하였다. 행정부는 화성 유인탐사를 전면에 내세우는 한편 NASA 예산을 약 24% 삭감

하는 안을 제출하였다. 또한 비용이 지속적으로 증가한 우주발사체(SLS)와 오리온(Orion) 우주선을 아르테미스 3

차 임무 이후 퇴역시키고, 달 궤도 정거장 게이트웨이(Gateway)를 종료하며, 과학·교육 예산을 대폭 축소하고 일

부 기후관측위성 예산은 폐지하고자 하였다. 이는 SLS와 오리온을 과도한 고비용 사업으로 판단하고 차세대 상업

수송서비스로 전환하려는 의도로, 본 연구가 다루는 비용 초과 문제와 직접적으로 맞닿아 있다.

다만 행정부의 삭감안과 의회의 입장은 크게 대립하였다. 2025년 7월 제정된 「One Big Beautiful Bill Act」는

아르테미스 3차 이후의 추가 달착륙 임무에 약 100억 달러를 배정하고, 국제우주정거장(ISS)이 2030년대 초 퇴역

1. 미국

10 우주정책연구2026 Vol.13

할 때까지의 운영 재원을 확보하였다. 같은 시기 아르테미스 II 유인 달 선회비행이 성공함으로써, 약 50여 년 만에

인류를 달 인근으로 보내는 임무를 완수하고 무사히 귀환하였다. 신임 NASA 청장으로는 재러드 아이작먼(Jared

Isaacman)이 인준되었다.

요컨대 미국의 우주정책은 민간 상업수송으로의 신속한 전환, 화성으로의 무게중심 이동, 그리고 대형 기존 사업

의 비용 정당성을 둘러싼 행정부와 의회의 긴장으로 요약된다. 이러한 흐름은 GAO가 NASA 조달관리를 고위험목

록으로 관리해 온 배경을 더욱 분명하게 드러낸다.

유럽의 우주정책은 EU와 유럽우주기구(ESA)가 함께 이끌어 왔으나, 최근에는 EU가 직접 관련 제도를 정비하는

움직임이 크게 진전되었다. 폰데어라이엔 2기 집행위원회는 국방과 우주를 한 사람이 함께 맡는 집행위원직을 처

음으로 만들었고, 안드리우스 쿠빌리우스(Andrius Kubilius)가 이 자리를 맡고 있다. 이는 우주를 안보의 관점에

서 다루려는 흐름을 조직 구조로 뒷받침한 것이다.

쿠빌리우스 집행위원은 2025년 6월 EU 우주법안(EU Space Act) 초안을 발표하였다. 이 법안은 세 축으로 이루

어진다. 곧 우주물체를 추적하고 잔해를 줄이는 안전(Safety), 사이버 보안을 강화하는 복원력(Resilience), 그리

고 지속가능성(Sustainability)이다. EU는 2030년부터 이 규정을 회원국에 곧바로 적용하는 것을 목표로 한다.

다만 초안이 EU 밖의 기업에까지 규제를 적용하는 문제(역외 적용)를 두고 규제가 지나치다는 비판을 받으면서,

2026년에도 수정 논의가 계속되고 있다.

주요 프로그램으로는 갈릴레오(Galileo)와 코페르니쿠스(Copernicus)가 핵심 인프라로 유지된다. 여기에 데이

터와 통신자산을 지키기 위한 안전연결 위성군 IRIS2가 SpaceRISE 산업컨소시엄에 의해 구축되고 있다. 또한 군

과 민간이 함께 쓰는, 거의 실시간 감시가 가능한 지구관측 정부서비스(EOGS)가 2028년 개시를 목표로 추진 중

이다. 현재 EU 의 우주 예산은 약 170억 유로 수준이며, 2028~2034년 예산은 유럽이사회· 의회와 협상하고 있다.

2. EU(유럽연합)

ESA는 2025년 창설 50주년을 맞아 「ESA 2040 전략」을 내놓고, 사상 최대 규모의 예산을 확정했다. 2025년 11

월 독일 브레멘에서 열린 각료이사회(CM25)에서 회원국들은 앞으로 3년간 약 221억 유로를 쓰기로 합의했다. 직

전 3년의 약 169억 유로보다 약 30% 늘어난 액수다. 기여 구조에도 변화가 있었다. 독일이 약 50.7억 유로로 최대

기여국이 되었고, 프랑스가 약 36억 유로, 이탈리아가 약 34.6억 유로로 뒤를 이었으며, 스페인이 약 18.5억 유로

로 4위로 올라섰다. 예산은 우주수송에 약 44.4억 유로, 과학에 약 37.9억 유로, 지구관측에 약 34.6억 유로, 유인·

로봇 탐사에 약 29.8억 유로가 배정되었다.

감사와 경쟁의 관점에서 두 가지가 눈에 띈다. 먼저 CM25는 미래 발사서비스를 고르는 유럽발사체챌린지의 결

정 시점이 되어, 5개 최종후보 기업에 각각 최대 1억 6,900만 유로를 지원할 수 있게 했다. 또한 비공격적 방위 목

3. 유럽우주청(ESA)

I. 제도와 거버넌스 11

적의 우주응용을 활용하도록 위임한 점은 ESA로서는 역사적 변화다. 발사체를 보면, 아리안 6(Ariane 6)가 2024

년 7월 첫 발사에서 상단부 이상으로 부분적 차질을 겪었으나 2025년 3월 첫 상업비행에서 정찰위성 CSO-3를 성

공적으로 올렸다. 킬로그램당 비용은 약 40% 줄었지만, 연간 발사 횟수 목표는 2026년 현재까지 이루지 못했다.

한편 ECA의 감사 권한은 EU 수입·지출에만 미쳐 ESA는 대상에서 빠지는데, 이 점은 여전히 유럽 전체 우주정책

감사의 구조적 공백으로 남아 있다.

독일에서 우주정책의 위상은 정권 교체와 더불어 크게 제고되었다. 2024년 11월 신호등 연정이 붕괴한 뒤 출범

한 기민·기사연합(CDU/CSU)과 사민당(SPD)의 새 정부는 연정합의에서 우주를 미래 핵심기술로 규정하였다. 부

처 명칭에도 우주가 포함되어 연구·기술·우주부 체제가 출범하였으며, 집행기관은 종전과 같이 독일항공우주센

터(DLR)이다. 독일은 CM25를 브레멘에서 주최하였고 최대 ESA 기여국으로 부상하였다. 이는 그간 프랑스 중심이

던 유럽 우주 거버넌스의 무게중심이 부분적으로 이동하고 있음을 시사한다.

4. 독일

프랑스의 우주정책은 고등교육·연구·혁신부의 전략 아래 국립우주연구센터(CNES)가 집행한다. 정부와 CNES

가 5년마다 체결하는 「합의목표와 행동(COP)」이 사실상의 전략 기능을 수행한다. 프랑스는 아리안 로켓 개발을

주도해 온 전통을 이어, 기아나 쿠루 우주센터를 기반으로 아리안6 운용에서 핵심적 역할을 담당한다. CM25 에서

프랑스는 약 36억 유로를 기여하여 독일에 이어 2위를 차지하였고, IRIS2 관련 기술투자 재원 마련을 주도하였다.

프랑스 회계감사원(CDC)이 COP의 성과지표를 KPI로 점검하고 CNES의 역할과 지식재산권 전략까지 감사해 온

점은, 본 연구가 한국에 제시하는 시사점의 직접적 본보기가 된다.

5. 프랑스

일본의 우주정책은 2008년 제정된 「우주기본법」을 전환점으로 삼는다. 동 법으로 우주개발·이용의 이념에 안보

를 포함한 국민생활 향상과 우주산업 강화가 명시되었고, 민간 우주활동에 관한 법 정비도 진전되었다. 법에 따라

내각에 우주개발전략본부가 설치되어 우주기본계획을 수립한다. 2023년 6월 각의에서 결정된 현행 우주기본계획

은 네 가지 목표를 제시한다. 곧 ① 우주안보의 확보, ② 국토 강인화와 지구 규모 과제 대응 및 혁신 실현, ③ 우주

과학·탐사를 통한 새로운 지식과 산업 창출, ④ 우주를 떠받치는 종합 기반 강화이다. 우주정책을 담당하는 부처

가 다수여서 내각관방·내각부·총무성·문부과학성·경제산업성·국토교통성·방위성 등이 사업을 분담하며, 내각

부의 우주개발전략본부가 이를 조정한다.

예산 측면에서 2023년도 우주 관련 당초예산은 약 4,268억 엔이다. 이 가운데 문부과학성이 35.8%, 방위성이

29.9%, 내각관방이 14.6%를 차지하여, 세 기관이 전체의 약 8할을 점한다. 우주정책의 집행기관은 우주항공연구

개발기구(JAXA)이다. JAXA는 2003년 우주과학연구소(ISAS)·항공우주기술연구소(NAL)·우주개발사업단(NAS-

DA) 의 통합으로 설립되었고, 2015년 4월 국립연구개발법인으로 전환되었으며, 직원은 약 1,600명(2023년 기준)

이다. 주요 사업으로는 내각부의 준천정위성시스템(QZSS), 문부과학성의 H3·엡실론 S 로켓과 아르테미스 참여,

국토교통성의 차세대 정지기상위성, 방위성의 X 밴드 방위통신·우주작전지휘통제 정비 등이 있다.

6. 일본

12 우주정책연구2026 Vol.13

최근 동향은 다음과 같다. 기간 로켓 H3는 2023년 3월 첫 발사에 실패하였으나, 2024년 2월 두 번째 발사에 성

공하여 더미위성과 소형위성을 궤도에 진입시켰다. H3는 1990년대부터 운용된 H-IIA를 대체하며, 2030년대 초

연간 약 10회 발사를 목표로 한다. 미쓰비시중공업(MHI)과 공동 개발하였고, 발사비용을 이전 세대의 약 절반으

로 절감하는 것을 목표로 한다. 또한 일본은 2024년 약 1조 엔 규모의 10년 단위 「우주전략기금」을 신설하였다. 동

기금은 JAXA를 자금배분기관으로 삼아 민간기업과 대학의 첨단 우주기술 개발·실증·상업화를 지원하며, 2030

년대 전반 연간 약 30회의 기간·민간 로켓 발사를 KPI로 제시하였다. 국제협력 측면에서도 일본은 ISS에 참여하

고, 화성위성탐사(MMX)에서 프랑스·독일과, 수성탐사(BepiColombo)에서 ESA와 협력하는 등 다수의 국제 공

동 프로젝트를 수행하고 있다.

III. 주요국의 우주분야 회계감사 제도와 사례

미국에서 우주정책 감사는 회계감사원(GAO)이 담당한다. 주로 「계약·국가안전보장조달(CNSA)」팀이 맡으나,

주제에 따라 「방위능력·관리(DCM)」, 「물리적 인프라(PI)」, 「IT·사이버보안(ITC)」팀이 담당하기도 한다. NASA

주요 프로젝트 평가, 달 프로그램( 아르테미스), 제임스 웹 우주망원경, 국방부(DOD)의 우주조달, 연방항공청(FAA)

의 상업 우주수송 등은 정기적 감사 대상이다.

NASA의 주요 프로젝트는 대부분 비용 증가와 일정 지연의 이력을 갖고 있다. 이에 GAO는 NASA 조달관리를 고

위험목록(High-Risk List)에 지정하고, 다섯 가지 KPI로 2년마다 점검·평가한다. 그 다섯 가지는 ① 리더십의 관

여, ② 위험 저감 역량, ③ 행동계획의 수립·실행, ④ 기관 리더의 모니터링, ⑤ 시정조치 진척의 입증이다.

1. 미국 회계감사원(GAO)

각 단계마다 「프로그램이 절차를 얼마나 잘 따랐는가」를 평가하는 점검질문(Key Questions)을 제시해, 감사관이 확인

할 사항을 질문 형식으로 정리한다.

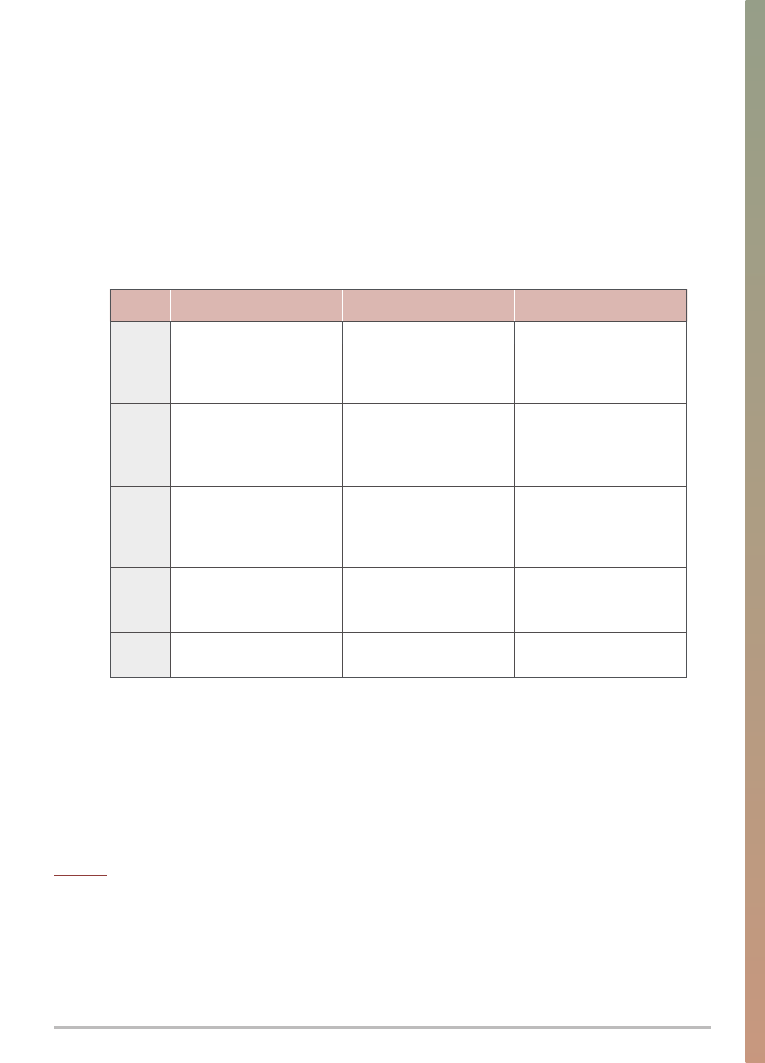

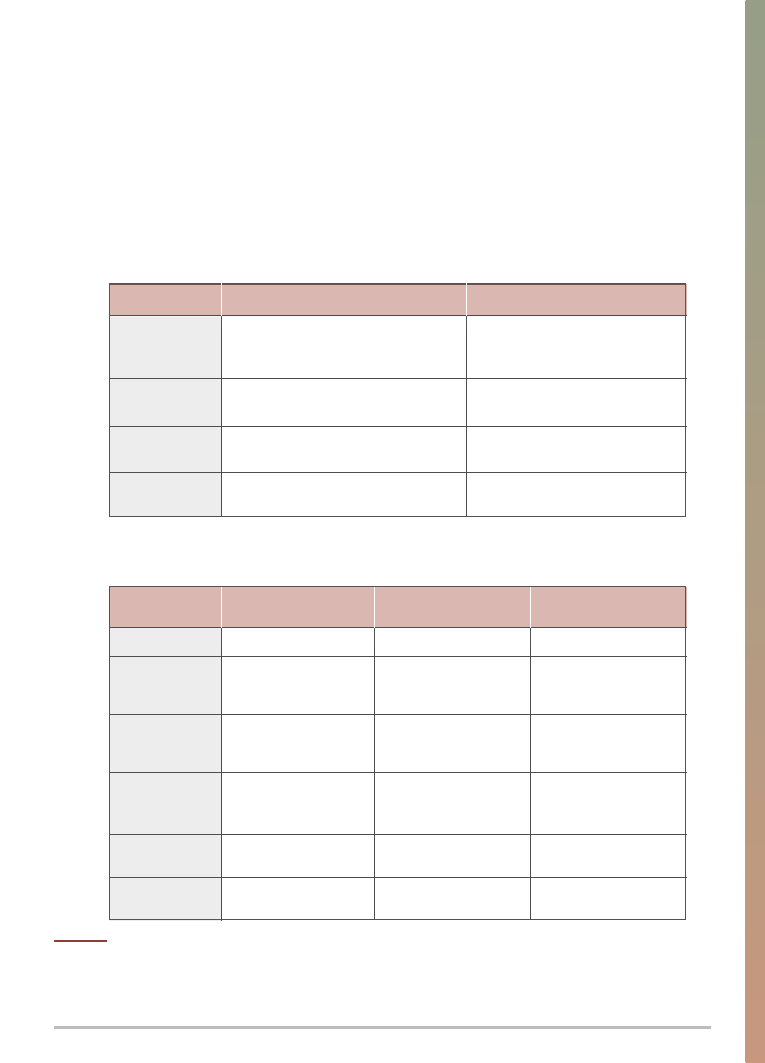

자료: GAO 가이드라인(GAO-20-195G, GAO-24-105506, GAO-20-48G)을 토대로 재구성

<표 1> GAO 비용추정 가이드의 12단계와 기술준비평가의 5단계

1. 비용추정 정의

2. 추계계획 수립

3. 대상 프로그램 정의(기술적 베이스라인)

4. 작업분해구조(WBS) 결정

5. 근본 규칙·가정 특정

6. 데이터 취득

7. 점추정 수행

8. 민감도 분석

9. 위험·불확실성 분석

10. 추정의 문서화

11. 경영진에 추정결과 제시

12. 추계의 갱신

1. 계획 준비와 평가팀 선정

2. 중요기술의 선정

3. 중요기술의 평가

4. 기술준비평가 보고서 작성

5. 평가보고서 결과의 활용

비용추정 가이드의 12단계

기술준비평가(TRA)의 5단계

I. 제도와 거버넌스 13

[사례 4] 민간 우주비행사 프로그램·우주 지휘통제

민간 우주비행사 프로그램 감사에서 GAO는 NASA와 연방항공청(FAA)에 각각 한 건씩 허가절차 개선을 권고했고,

두 기관 모두 동의했다. 또한 우주 지휘통제 사업에서는 추적 작업과 보고를 개선해 지연이 이어지는 가운데서도

진척 상황을 점검하도록 했다. 이처럼 GAO는 같은 영역을 여러 해에 걸쳐 반복적으로 감사하며 권고의 이행을 사

후관리한다.

[사례 3] NASA 달 프로그램(아르테미스)

GAO는 아르테미스 계획의 복잡성이 커지면서 임무 지침과 장기 인력계획이 더 필요하다고 보았다. 특히 과거 두

정권에서 달 복귀의 장기 계획이 없었던 점을 NASA 전략적 인력계획의 약점으로 지적하고, 불확실한 미래에 대비

해 장기 인력계획 시나리오를 세우는 절차를 반복하라고 권고했다.

[사례 2] 제임스 웹 우주망원경(JWST)

JWST는 빅뱅 직후의 빛부터 행성계 형성까지 우주의 역사를 관측하는 망원경으로, NASA·ESA·캐나다 우주청의

국제협력으로 개발되었다. 그러나 비용과 일정이 거듭 불어났다. 2001년에는 총액 약 10억 달러로 추정되었으

나, 2009 회계연도에 생애주기비용이 약 49억 6,400만 달러로 늘었고, 이후 수정 계획에서 약 88억 3,500만

달러까지 증가했다. 의회는 추가 상한예산을 80억 달러로 정했다. GAO는 기술적 난제가 일정을 늦추고 비용을

키운 과정을 추적하고, 비용·일정 신뢰도 분석을 더 정교하게 하도록 권고했다. NASA는 2021년 12월 발사에 성

공했다.

GAO 감사의 가장 큰 특징은 자체적으로 개발한 평가 가이드라인을 활용한다는 점이다. 비용추정 평가 가이드, 애

자일 평가 가이드, 기술준비 평가 가이드가 대표적이다. 예컨대 NASA 주요 프로젝트를 평가할 때 중요기술의 기술

성숙도(TRL)를 가이드의 기준과 대조하여 그 충족 정도를 판단한다. 이들 가이드는 우주 감사에 국한되지 않고 여

타 프로그램 감사에도 두루 활용되는 도구이다. 이러한 감사를 뒷받침하기 위해 GAO는 응용연구·방법(ARM)팀에

더하여 2019년 1월 과학·기술평가·분석(STAA)팀을 신설하였다.

NASA 안에서는 감찰총감실(NASA-OIG)이 「감찰총감법」에 따라 NASA의 프로그램과 운영을 객관적으로 감찰

하고, 그 결과를 NASA 장관·의회·일반시민에게 독립적으로 보고한다. GAO와 비교하면 NASA-OIG는 내부관리

와 업무 절차를 개선하도록 유도해 프로그램의 효율성·유효성을 높이려는 색채가 짙다. 인사관리 요건을 충족시

켜 유효성을 끌어올리려는 관점도 있다. 이를 돕기 위해 고도데이터분석프로그램(ADAP)을 운영하며, 여기서 통계

전문가의 지원을 받는다. 실제 감찰에서는 프로그램 계획·비용추정·위험평가 문서를 검토하고, NASA 계약담당

자와 계약상대 민간기업 담당자를 인터뷰하는 방법을 자주 쓴다.

2. 미국 NASA 감찰총감실(NASA-OIG)

[사례 1] NASA 주요 프로젝트 평가

GAO는 NASA의 주요 프로젝트 포트폴리오를 매년 평가한다. 2022년 6월 보고서에서 GAO는 누적 개발비 초과가

6년 연속 악화되고 평균 일정 지연도 2년 연속 늘었다고 지적했다. 당시 누적 개발비 초과 약 120억 달러의 거의

전부가, 전체 21개 프로젝트 가운데 9개의 「카테고리1」 (생애주기비용 20억 달러 이상의 고비용·복합 프로젝트)에

서 발생했다. GAO는 비용·일정 성과를 꾸준히 개선하려면 카테고리 1 프로젝트의 초과·지연을 줄여야 한다고 권고

했다.

GAO 감사보고 사례

14 우주정책연구2026 Vol.13

[사례 2] 갈릴레오 개발·검증 단계 관리

ECA는 갈릴레오의 개발·검증 단계 관리도 감사했다. 이 과정에서 EU와 ESA의 협력 관계를 규정한 2003년 기본

협정(Framework Agreement)이 그동안의 변화를 반영하지 못한다고 보고, 기본협정의 재검토가 필요하다고 권

고했다. 이는 ECA가 사업 자체뿐 아니라 거버넌스·협력 틀의 적정성까지 들여다본 사례다.

유럽에서는 유럽회계감사원(ECA)이 EU의 수입·지출을 감사한다. ECA는 EU의 감사기관이므로 EU 수입·지출

사항만 감사할 수 있다. 그래서 EU 기관인 EU 우주계획청(EUSPA)은 대상이 되지만, 유럽 여러 나라가 함께 세

운 ESA는 대상이 아니다. 감사 건수가 많지는 않다. 다만 갈릴레오·코페르니쿠스에서 파생된 서비스의 보급을 돕

기 위해 유럽위원회가 취한 조치를 감사하거나, 우주개발에서 유럽위원회의 관리를 강화하려는 관점에서 감사한

다. ECA는 합규성보다 사업 목적이 달성되었는지, 비용 대비 효과가 좋은지 같은 유효성·효율성·경제성에 초점

을 둔다. 감사기법으로는 데이터 분석과 당사자 인터뷰 외에, 여러 분야 전문가를 공모로 뽑아 패널토론을 연 사

례도 있다.

3. 유럽 회계감사원(ECA)

[사례 2] 우주비행사 관리

NASA-OIG는 우주비행사 관리도 감찰했다. 고도의 전문성을 갖춘 인력을 확보하는 데 NASA가 민간부문과 경쟁

하고 있으며, 지식 이전이 제대로 되지 않으면 기술적 전문성이 훼손될 위험이 있다고 지적했다. OIG는 직원 사기

를 높이고 인력 확보·유지를 개선하는 방안을 권고했다. 이는 사업의 유효성을 인사관리 측면에서 점검한 사례다.

[사례 1] 발사시스템 부스터·엔진 계약 관리

우주발사체(SLS)의 당초 계획은 2018년 11월까지 발사하는 것이었으나 거듭 미뤄졌다. NASA- OIG는 SLS의 부스

터·엔진 계약 관리를 감찰해, 계약상대 업체가 NASA의 비용·일정 목표를 맞추지 못하는 문제가 과거 감찰에서도

반복 지적되었음을 확인했다. 또한 조달 담당 인력의 규모와 경험이 부족하다는 점이 현장에서 제기되었다. 이런

문제가 누적되어 아르테미스 1회 발사 비용이 최소 약 42억 달러까지 늘어나는 것으로 분석되었다. OIG는 계약·인

력 관리 개선을 위한 다수의 권고를 제시했고, NASA 경영층은 권고 대부분에 동의했다.

NASA-OIG 내부감찰 사례

[사례 1] 갈릴레오·코페르니쿠스

ECA는 EU의 양대 우주프로그램인 갈릴레오(위성항법)와 코페르니쿠스(지구관측)를 감사했다(특별보고서

07/2021). ECA는 두 시스템의 서비스가 시작되어 유럽 사회에 편익이 나타나고 있음을 인정하면서도, 그 보급

(uptake)에는 더 큰 노력이 필요하다고 지적했다. 그래서 서비스 보급을 촉진할 포괄적이고 미래지향적인 전략을

세우고, 편익을 추계할 틀을 만들어 성과측정을 개선하라고 권고했다. 우주데이터가 정책에 충분히 활용되는지를

본 점이 특징이다.

ECA 검사보고 사례

I. 제도와 거버넌스 15

독일에서 연방정부의 우주정책 감사는 독일 연방회계검사원(BRH)이 맡는다. 다만 BRH의 감사는 정부 자금이 어

떻게 흘러가는지를 점검하는 정도에 그친다. 감사기법도 관계기관 청취와 문서 검토 수준에 머무른다. 우주정책을

유효성 관점에서 감사하는 일은 하지 않는 것으로 보인다(또는 하더라도 피감기관이 결과에 동의해 보고서에 실

리지 않는다). 우주에 특화된 특별보고서는 드물고, DLR을 감독하는 부처의 연차보고서 안에서 언급되는 정도다.

다만 국가 우주혁신계획에 대한 우주산업의 자금 거출률이 낮다고 지적하며 목표를 세우라고 권고한 사례는 있다.

4. 독일 연방회계검사원(BRH)

프랑스에서는 회계감사원(CDC)이 정부의 우주정책을 감사한다. 감사의 관점은 세 가지다. ① CNES가 제 역할을

하려면 무엇이 필요한가, ② 프랑스 우주정책의 과제와 유럽 파트너와의 관계는 어떠한가, ③ 유럽 우주정책에 프

랑스가 얼마나 기여하는가다. 또한 정부와 CNES가 5년마다 맺는 「합의목표와 행동(COP)」의 업적지표를 KPI로

점검한다. 이 지표에는 비용·납기·특허출원 수·시장점유율·방위분야 자금조달률 등이 들어간다. 나아가 CNES

가 주도한 기술혁신의 대가로 산업계에서 사용료를 받는지, 지식재산권을 활용할 전략이 있는지도 감사한다. 궤도

계 연구개발을 맡은 툴루즈 우주센터(CST)에 대해서는 대규모 개수계획을 따로 감사해, 자금계획과 실제 투자액

의 차이나 입찰의 경쟁성 확보 여부 등을 점검했다.

5. 프랑스 회계감사원(CDC)

[사례 2] 프랑스 국립우주연구센터(CNES)

CDC는 CNES 자체를 여러 각도에서 감사했다. 정부와 맺은 「합의목표와 행동(COP)」의 업적지표 달성, 재무상황,

19 명으로 구성된 이사회 중심의 의사결정 구조, 인력구성과 고용형태를 점검했다. 또한 CNES가 기술혁신의 대가

로 산업계에서 사용료·라이선스료를 제대로 받는지, 지식재산권을 활용할 전략이 있는지를 따지고, 앞날을 내다본

전략적 인력계획을 도입하라고 권고했다.

[사례 3] 우주로켓 정책

CDC 는 프랑스의 우주로켓 정책을 「앞으로의 큰 과제」로 다루었다. 민간(특히 미국 기업)과의 경쟁이 거세지는 가

운데 유럽의 자율적 우주접근을 지키려면 어떤 대응이 필요한지를 점검하고 , ESA 에 내는 프랑스 분담금을 여러

해 기준으로 검토하라고 권고했다. 우주에 대한 주권적 접근을 넓히려면 유럽 전체의 자금 거출 확대가 필요하다는

점도 강조했다.

[사례 1] 툴루즈 우주센터(CST)와 CNES 궤도 프로그램 관리

CDC는 CNES의 궤도계 연구개발을 맡은 툴루즈 우주센터(CST)의 대규모 시설 개수계획을 감사했다. 여기서 자금

계획과 실제 투자액 사이의 차이를 점검하고, 고도의 기술 요건이 붙는 입찰에서 경쟁성이 충분히 확보되었는지를

살폈다. 시설 투자와 조달의 적정성을 구체적으로 따진 사례다.

CDC 검사보고 사례

일본에서 국가 회계를 검사하는 곳은 헌법상 독립기관인 회계검사원(会計検査院)이다. 감사의 관점은 합규성·

경제성·유효성에 바탕을 두며, 검사보고에 싣는 사항은 「의견표시(意見表示)」와 「조치완료사항(処置済事項)」

6. 일본 회계검사원

16 우주정책연구2026 Vol.13

으로 나타난다. 그런데 우주정책에 관한 검사보고 사례는 매우 적다. 작업 절차가 제대로 마련되어 있는지를 꼼꼼

히 확인해 앞으로 인공위성 운용에 지장을 주지 않도록 지적하는 등, 사업의 유효성을 높이려는 감사는 일부 한다.

그러나 프로젝트나 사업 전체의 경제성·효율성을 정면으로 검증한 감사는 찾아보기 어렵다.

7. 비교분석

주요국 감사기구의 차이는 단순히 일하는 방식이 달라서가 아니라, 구조적인 이유에서 비롯된다. 이 절에서는 세

가지를 차례로 본다. ① 각 기구가 무엇을 따지는가(감사 지향성), ② 그 차이가 왜 생기는가(네 가지 조건), ③ 한국

은 지금 어디에 있고 어디로 가야 하는가다. 먼저 표면적인 특징을 정리하면 [표 2]와 같다.

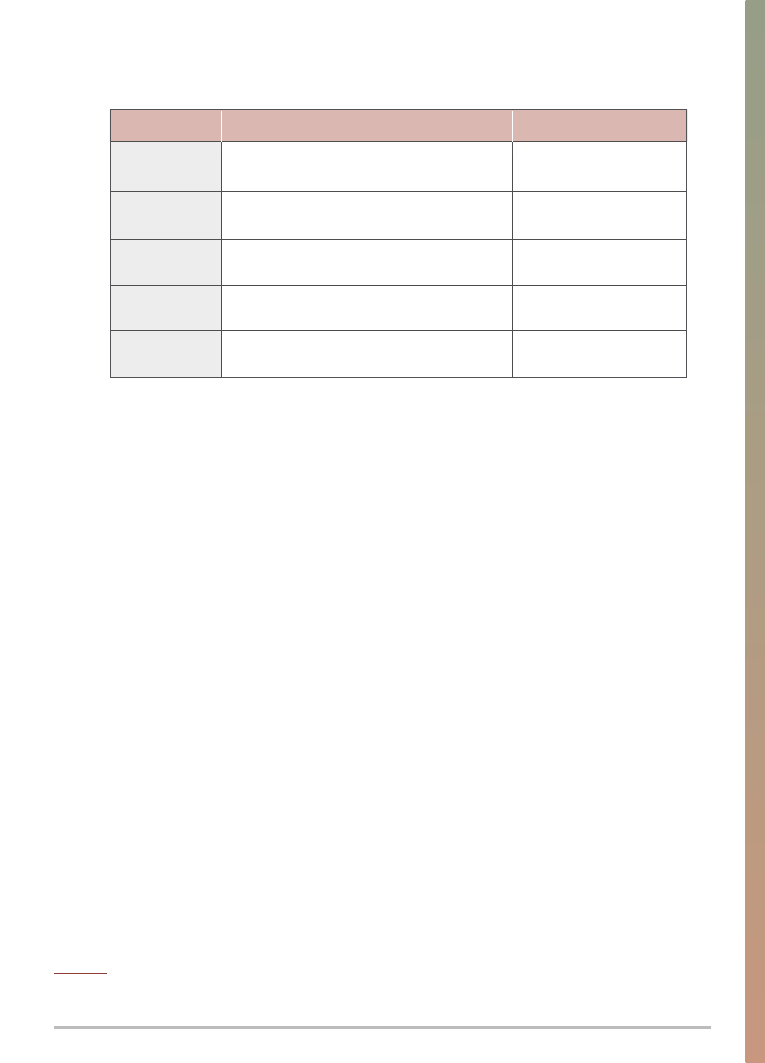

미국·EU·프랑스는 가이드라인·KPI·전문가 네트워크를 활용한 깊은 감사를 발전시킨 반면, 독일·일본은 자금

흐름 점검이나 기본적인 합규성 감사에 머물러 사업 전체가 제값을 했는지까지는 잘 따지지 않는다는 점이 대비

된다.

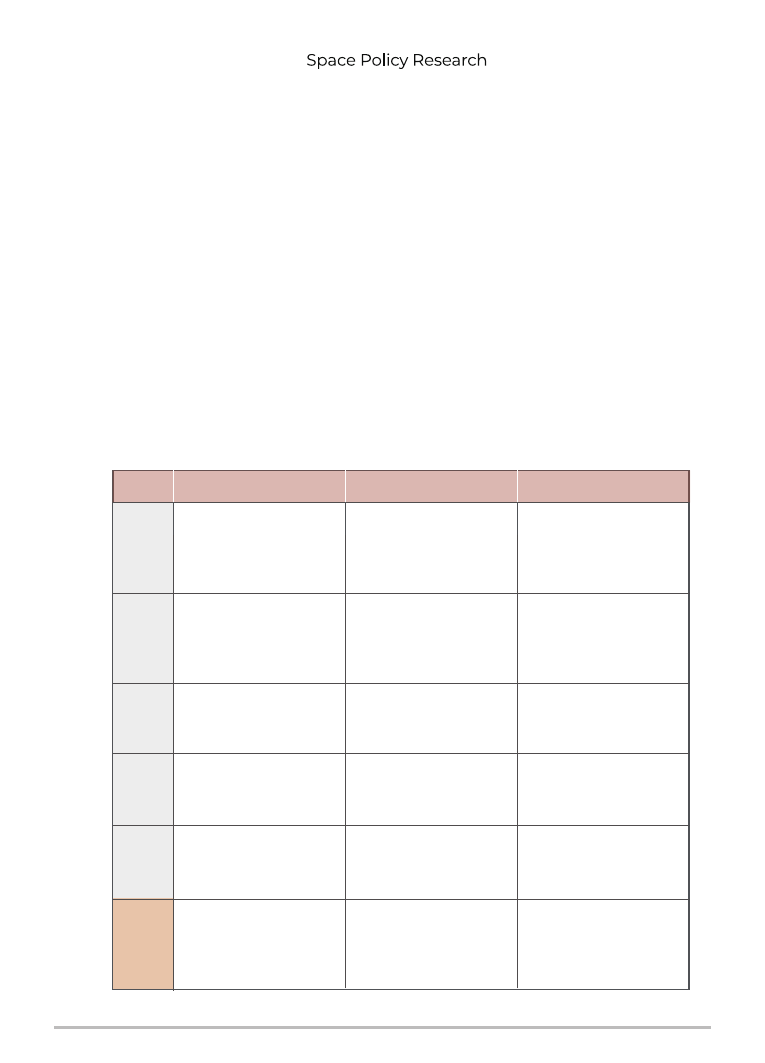

<표 2> 주요국 감사기구의 우주분야 감사 특징 비교

미국 GAO

미국

NASA-

OIG

EU ECA

프랑스

CDC

일본 회계

검사원

독일 BRH

같은 주제를 지속·반복 감사.

NASA 비용초과·일정지연을

고위험목록 지정.

내부관리·업무 절차 개선 유도.

주요 프로젝트 감찰 다수.

EU 수입·지출 사항만 대상(ESA

제외). 2016년 이후 감사 증가.

우주 특화 특별보고서 드묾.

감독부처 연차보고서 내 언급

수준.

CNES 지속 감사. 유럽 파트너와

의 관계·기여도 감사.

감사사례 매우 적음. 「의견표

시」·「조치완료사항」 기재 위주.

미·EU 기법 학습 위해 위탁연구

수행.

주요 프로젝트의 비용·일정 실적,

기술개발·성숙도, 사업현황 중시.

기업기술의 안보 요건 부합도

점검.

프로그램·계약상 낭비·부적절

관리를 찾아 경제성·효율성· 유

효성 향상. 인사관리 요건 관점

포함.

갈릴레오·코페르니쿠스 파생

서비스 보급 촉진, 위성데이터의

정책 활용, 회원국 협조.

자금 흐름 점검 중심. 산업계

자금 거출률이 낮다는 점 문제

제기.

CNES 가 역할을 하는 데 필요한

조치, 지재권 보호전략 유무,

유럽 우주정책 기여.

합규성·경제성 감사에 더해 사업

유효성 제고 관점 일부. 사업 전

체 경제성·효율성 검증은 약함.

독자 가이드라인(기술성숙도·

비용추정·애자일) 활용,

KPI 지속 모니터링,

내부 전문가팀(STAA·ARM).

고도데이터분석(ADAP) 지원,

문서검토 및 NASA·계약상대

양쪽 인터뷰.

데이터 분석, 당사자 인터뷰, 외부

전문가 공모, 여러 분야 패널토론.

문헌조사, 관계기관(DLR· 감독부

처) 청취·문서검토 중심.

정부-CNES 「COP」 KPI 점검,

투자계획·선정기준·문서 참조.

계약내용을 꼼꼼히 살피는 감사

중심.

기관

감사 전반의 특징

감사의 관점

감사기법

자료: 일본 회계검사원 위탁보고서(2024)를 토대로 재구성. ECA의 ESA 비대상 등 감사 권한 범위에 유의.

I. 제도와 거버넌스 17

감사가 무엇을 따지는지는 크게 두 가지로 나뉜다. 하나는 「돈을 규정대로 썼는가」를 보는 것이고(합규성), 다른

하나는 「그 돈이 제값을 했는가」를 보는 것이다(유효성). 그 사이에 「더 싸게 할 수 있었나(경제성)」, 「더 효율적으

로 할 수 있었나(효율성)」가 놓인다. 합규성에서 유효성으로 갈수록 더 깊고 어려운 감사다. 주요국 감사기구는 이

단계의 서로 다른 지점에 서 있다. 한눈에 보면 [표 3]과 같다.

<표 3> 감사 지향성의 단계와 각국 감사기구의 위치

독일 BRH

일본 회계검사원

프랑스 CDC

미국 NASA-OIG

미국 GAO

유럽 ECA

얕고 기본적인 감사

→ 갈수록 깊고 어려움→

가장 깊은 감사

감사 지향성이 가장 심화된 기구는 미국 GAO와 유럽 ECA이다. GAO는 비용·일정· 기술성숙도와 같은 정량 지표를

통해 사업의 비용 대비 성과를 검증하며, ECA는 합규성보다 사업 목적의 달성 여부와 비용 대비 효과를 중시한다.

중간 단계에는 프랑스 CDC와 미국 NASA-OIG가 위치한다. CDC는 성과지표(COP)와 지재권 전략까지 검토하나 주

로 단일 집행기관(CNES)을 심층적으로 감사하며, NASA-OIG는 업무 절차의 개선을 통한 효율 제고에 중점을 둔다.

연속선의 반대편에는 독일 BRH와 일본 회계검사원이 위치하며, 이들은 주로 자금의 합규적 집행 여부를 확인하

는 데 중점을 두어 사업 전체의 비용 대비 성과를 심층적으로 검증하는 경우는 드물다.

이러한 차이는 대체로 우주예산의 규모가 크고 의회·국민의 관심이 높은 국가일수록 심층 감사가 발달하였다는

점에 기인한다. 미국·EU가 이에 해당한다. 반면 예산 규모가 작고 관심이 분산된 독일·일본에서는 감사가 산발적이

고 기본적 수준에 머무른다.

주요국의 사례는 우주분야 회계감사가 다섯 가지 공통 접근으로 수렴함을 보여준다. 곧 평가 가이드라인에 근

거한 감사, KPI를 통한 모니터링, 내부관리·업무 절차 개선을 통한 효율성·유효성 제고, 내부 양성과 외부

네트워크를 통한 과학기술 지식의 확보, 대형 프로젝트에 대한 정기적·반복적 감사이다. 주목할 점은 이 다섯 가

지가 일본 회계검사원이 자국 감사의 발전 방향으로 스스로 도출한 결론과 일치한다는 사실이다. 한국은 일본과 후

발 우주개발국이라는 위치와 헌법상 독립한 최고감사기구라는 제도적 조건을 공유하므로, 일본의 자기진단은 한국

에 이중으로 검증된 준거로 기능한다.

다만 이러한 접근을 한국에 이식할 때에는 한국 고유의 세 가지 구조적 조건을 함께 고려해야 한다. 첫째, 정책·진

흥·연구개발 기능이 우주항공청이라는 단일 기관에 통합됨으로써, 성과를 설정·집행하는 주체와 그 성과를 점검받

는 대상이 상당 부분 중첩된다. 둘째, 발사서비스가 민간 주도로 전환되면서 계약·조달이 새로운 감사 대상으로 부

IV. 정책적 시사점

18 우주정책연구2026 Vol.13

GAO는 NASA 조달관리를 고위험목록에 지정하고 다섯 가지 KPI로 2년마다 점검하며, CDC는 정부-CNES COP

의 업적지표를 KPI로 활용한다. 일본 또한 우주전략기금에서 2030년대 전반 연간 약 30회 발사를 KPI로 제시하는

등 성과지표 활용을 확대하고 있다. 주요국과 한국의 현황을 대조하면 [표 4]와 같다.

아래 표에서 드러나듯 주요국은 사업 단위의 표준화된 KPI와 평가 가이드라인을 갖추고 이를 주기적으로 점검하

는 반면, 한국은 아직 우주분야에 특화된 감사 KPI나 가이드라인을 정립하지 못한 단계에 있다. 한국 적용의 제약

은 세 가지로 정리된다. 첫째, 사업이 초기 단계에 있어 비용·일정의 누적 실적 데이터가 충분하지 않다. 둘째, 정

책·진흥·R&D가 우주항공청에 통합되어 KPI를 설정·점검하는 주체와 그 대상이 중첩될 우려가 있다. 셋째, KPS·

달 탐사와 같이 기술 불확실성이 큰 사업은 표준 KPI를 그대로 적용하기 어렵다. 이러한 제약을 고려할 때, 단기

적으로는 정부-KASA 또는 KASA-KARI 간 사업목표·성과지표를 감사 기준으로 전용하고, 중기적으로는 감사원

이 독자적 KPI를 설계하여 누리호 후속사업·KPS·달 탐사의 비용·일정·성과 달성도를 주기적으로 추적하는 단

계적 접근이 적절하다. KPI는 단순한 점검 도구에 그치지 않고 감사의 착안점과 기법을 확장하는 장치로 기능한

다는 점에서 그 의의가 크다.

2. 핵심성과지표(KPI)를 통한 지속적 모니터링

상하고 있다. 셋째, KPS와 같은 갈릴레오형 대형 인프라가 동시다발적으로 추진되어 비용·일정 위험과 편익 실현

의 불확실성이 누적되고 있다. 이하의 일곱 가지 시사점은 주요국의 준거를 이러한 한국적 조건에 비추어 재해석

한 것이다.

프랑스 CDC는 CNES를 COP 성과·재무상황·거버넌스·인력구성·정보시스템 투자·지식재산권 전략 등 다각도

로 감사하며 전략적 인력계획의 도입을 권고하였고, 미국 GAO 또한 아르테미스 계획의 장기 인력계획 시나리오

수립을 권고하였다. 두 사례는 공통적으로 집행기관의 운영·관리 그 자체를 감사 대상으로 삼는다는 특징을 지닌

다. 한국에서 이에 상응하는 기관은 우주항공청과 그 산하 KARI로, 일본의 JAXA에 견줄 수 있다.

여기서 한국의 첫 번째 구조적 조건이 분석적 함의를 갖는다. 우주항공청이 정책·진흥·R&D 기능을 단일 기관

에 통합한 결과, 성과목표를 설정하는 주체와 그 달성을 점검받는 대상이 중첩되어 자체 점검만으로는 객관성을

담보하기 어렵다. 이러한 이해상충의 소지는 독립적 외부 감사를 통해 보완될 필요가 있으며, 그 감사는 단순한 예

산집행 점검을 넘어 거버넌스 구조·인력 운용·정보시스템 투자·지재권 전략을 포괄하는 CDC형 기관감사로 설

계되는 것이 바람직하다. 요컨대 통합 거버넌스의 효율성은 그에 상응하는 외부 감사의 심도가 뒷받침될 때 비로

소 확보된다.

1. 우주정책 핵심기관의 운영·관리를 점검하는 감사

I. 제도와 거버넌스 19

4. 과학기술 전문가와의 네트워크 구축

우주정책 감사는 최신 과학·기술에 대한 깊은 이해를 전제로 한다. GAO는 STAA·ARM 팀과 미국 과학아카데미·

첨단 기업의 지식을 활용하고 내부 연수를 통해 역량을 축적하며, ECA 또한 갈릴레오·코페르니쿠스 감사에서 외

부 전문가를 공모로 선정하였다. 우주분야 감사의 근본적 제약은 피감기관이 기술 정보에서 우위를 점하는 정보 비

대칭에 있으며, 전문성의 확보는 이 비대칭을 완화하는 핵심 조건이다. 이러한 관점에서 한국 감사원은 내부 전문

인력의 양성과 병행하여, 필요 시 외부 전문지식을 적시에 동원할 수 있도록 KARI·KASI·대학·출연연과 조직 차

원의 협력협정을 체결하는 방안을 검토할 필요가 있다.

미국은 의회 설명문서를 통해 NASA 주요 프로젝트의 포트폴리오·비용·일정 실적, 기술개발·성숙도, 프로젝트

현황을 GAO가 정기적으로 감사하도록 제도화하였다. ECA는 갈릴레오·코페르니쿠스 서비스의 보급을 위해 포

괄적·미래지향적 전략의 존부, 성과측정 시스템의 구비 여부, 자금의 적정 투입, 보급 지원 조치의 유무를 감사하

고 편익 추계의 틀을 마련하도록 권고하였다. 우주개발의 사회·경제적 편익을 정량적으로 추계하는 일은 기술적

으로 용이하지 않다.

5. 대형 프로젝트의 현황을 점검하는 감사

GAO 감사의 핵심 특징은 비용추정·애자일·기술준비 평가에 관한 자체 가이드라인을 활용한다는 점이다. 이들

가이드라인은 우주 전용 도구가 아니라 다양한 프로그램 감사에 두루 적용되며, 감사 기준을 명시함으로써 감사기

관과 피감기관 양측의 예측가능성을 제고한다. 가이드라인의 본질적 기능은 감사의 일관성과 객관성, 그리고 결과

의 반증가능성을 확보하는 데 있다. 따라서 한국 감사원 또한 각 부서가 축적한 감사 실적을 정리·분석하여 비용

추정·기술성숙도(TRL) 평가·일정관리에 관한 한국형 가이드라인을 제도화할 필요가 있다. 특히 누리호의 민간 이

전이나 KPS 구축과 같이 비용·기술 불확실성이 큰 사업일수록, 표준화된 평가 기준은 감사 판단의 자의성을 줄이

고 피감기관의 수용성을 높이는 기반이 된다.

3. 비용추정·기술성숙도·애자일 등 가이드라인의 활용

<표 4> 주요국의 KPI 감사 가이드라인 활용 비교

미국 GAO

프랑스

CDC

일본

고위험목록 5대 지표(리더십 관여, 위험저감 역량,

행동계획 수립·실행, 리더 모니터링, 시정조치 입증)

정부-CNES COP 업적지표(비용·납기·특허출원 수·

시장점유율·방위 자금조달률)

우주전략기금 발사 목표(2030년대 전반 연 30회) 등

비용추정(12단계)· 기술준비

평가(5단계)· 애자일 평가 가

이드

COP 기반 점검

미·EU 기법 학습을 위한 위탁

연구 단계

2년 주기

COP 5년 주기

비정기

국가·기관

핵심 KPI·성과지표

감사 가이드라인

점검 주기

EU ECA

서비스 보급률, 편익 추계 틀, 성과측정 시스템

(사안별)

비정기

20 우주정책연구2026 Vol.13

주요국 사례에서 우주와 국방의 결합은 뚜렷한 추세를 형성한다. 미국 GAO는 국방부 (DOD)의 우주조달을 정

기적으로 감사하고, EU는 국방과 우주를 함께 담당하는 집행위원직을 신설하였으며, 일본은 우주 관련 예산의 약

30%를 방위성이 점한다. 한국에서도 위성항법(KPS)의 군사적 활용, 군 위성통신·정찰 자산 등 국방 우주의 비중

이 확대되고 있어 민수 우주사업과 분리하여 다루기 어렵다. 따라서 감사원이 우주분야 감사 체계를 설계할 때 민

수와 국방을 함께 포괄하는 관점이 요구되며, 이는 예산 효율성의 확보와 국방 경쟁력의 강화라는 두 목표에 동시

에 기여할 수 있다.

다만 국방 사업은 보안상 공개 감사가 제약되는 영역이 존재하므로, 비용·일정의 효율성을 점검하면서도 보안 요

건을 충족하는 균형 잡힌 접근이 필요하다. 한국 국방 우주정책과 감사 동향에 대한 구체적 분석은 본 연구의 범위

를 넘어서므로 별도의 후속 연구로 다룰 필요가 있다.

7. 국방 우주프로그램과 연계

본 연구는 미국·EU·독일·프랑스·일본의 우주분야 회계감사 제도와 사례를 최근 현황까지 반영하여 분석하고, 이

를 통해 한국에 주는 시사점을 도출하였다. 주요국의 우주정책은 국제경쟁과 국제협조의 병존, 민간 우주개발의

확대, 발사체의 재사용·저비용화라는 공통된 흐름을 보였다. 이에 대응하는 감사 또한 ① 평가 가이드라인에 근거

한 감사, ② KPI 모니터링, ③ 업무 절차 개선을 통한 효율성·유효성 제고, ④ 과학기술 전문성의 확보, ⑤ 대형 프

로젝트에 대한 정기적 감사라는 다섯 가지 접근으로 모인다는 점을 확인하였다.

분석 결과, 각국 감사기구의 차이는 단순한 기법의 차이가 아니라 합규성에서 유효성에 이르는 감사 지향성의 차

이에서 비롯되며, 그 지향성은 우주예산의 규모와 의회·국민의 관심도에 따라 달라진다는 점이 드러났다. 또한 이

다섯 가지 접근은 일본 회계검사원이 자국 감사의 발전 방향으로 스스로 제시한 결론과도 일치하였다. 후발 우주개

V. 결론

ECA는 EU 예산 부분만을 감사할 수 있고 ESA는 그 대상이 아님에도 회원국 간 협력 전략의 수립을 요구하였으

며, CDC는 ESA에 납부하는 프랑스 분담금을 다년도 기준으로 검토하도록 권고하였다. 일본 또한 ISS·MMX·Bep-

iColombo 등 다수의 국제 공동 프로젝트를 수행하고 있어 동일한 감사 관점을 적용할 수 있다. 한국의 KARI 역시

ISS 협력, 달·심우주 탐사, NASA와의 아르테미스 약정 등 국제협력을 수행하고 있다 . 따라서 ECA·CDC의 관점은

향후 감사원이 KASA·KARI의 국제협력 프로젝트를 감사할 때 분담금의 적정성과 기여의 효과성을 검증하고, 나아

가 협력의 산출물(데이터·지식재산)이 국내로 적절히 환류되는지를 점검하는 데 준거가 된다.

6. 국제협력 프로젝트에 대한 감사

그러나 개발에서 활용에 이르는 편익 발생 경로가 문서화되어 있는지를 점검하는 것은 실현 가능하며, 이는 KPI

모니터링의 기반이 된다는 점에서 의의가 크다. 이러한 관점은 누리호·관측위성·KPS와 같은 한국의 주요 프로젝

트 감사에 직접적으로 적용될 수 있다.

I. 제도와 거버넌스 21

발국이면서 독립적 최고감사기구를 둔 한국에 이러한 일치는 이중으로 검증된 준거가 된다는 점에서 의의가 크다.

다만 한국은 주요국과 마찬가지로 비용 초과·일정 지연의 위험을 안고 있으면서도, 정책· 진흥·연구개발을 단일

행정기관에 통합한 거버넌스, 민간 주도 발사서비스로의 전환, KPS와 같은 갈릴레오형 대형 인프라의 동시 추진이

라는 고유한 조건에 놓여 있다. 본 연구가 주요국의 시사점을 한국의 조건에 비추어 재해석한 까닭도 여기에 있다.

따라서 주요국의 제도를 그대로 도입하기보다는, 우주분야에 적합한 KPI를 설계하고 한국형 비용추정·기술성숙

도 평가 가이드라인을 제도화하며 과학기술 전문가와의 협력체계를 갖추는 일을 우선적 과제로 삼는 것이 바람직

하다. 아울러 우주의 안보화 흐름을 고려할 때, 민수 사업과 국방 우주사업을 함께 아우르는 감사 관점을 마련한다

면 예산의 효율성 확보와 국방 경쟁력 강화에 동시에 기여할 수 있을 것이다.

본 연구는 그동안 국내에서 충분히 다루어지지 않은 주요국의 우주분야 회계감사 제도를 비교·정리하고 한국

적 적용의 방향을 제시하였다는 점에서 의의가 있다. 다만 문헌과 공개된 검사보고서에 근거한 분석이라는 점에

서, 한국 우주프로그램의 실제 성과를 정량적으로 검증하는 데까지는 이르지 못하였다는 한계가 있다. 향후 연구

에서는 한국 우주프로그램의 예산·일정 데이터를 활용하여 위험을 정량적으로 분석하고, 감사원의 성과감사 사례

를 실증적으로 평가하며, 국방 우주정책과 감사 동향을 별도로 검토함으로써 본 연구의 논의를 한층 구체화할 필

요가 있다.

22 우주정책연구2026 Vol.13

1. 会計検査院 委託 (2024). 「欧米主要国等における宇宙政策に対する会計検査等の状況 に関する調査研究」(

令和 5 年度 会計検査院委託業務報告書), 三菱 UFJ リサーチ& コンサルティング.

2. U.S. Government Accountability Office (2020). Cost Estimating and Assessment Guide (GAO-20-195G).

3. U.S. Government Accountability Office (2020). Technology Readiness Assessment Guide (GAO-20-48G).

4. U.S. Government Accountability Office (2024). Agile Assessment Guide (GAO-24-105506).

5. U.S. Government Accountability Office (2022). NASA: Assessments of Major Projects (GAO-22-105212).

6. U.S. Government Accountability Office (2021). NASA Lunar Programs: Significant Work Remains,

Underscoring Challenges to Achieving Moon Landing in 2024 (GAO-21-330).

7. U.S. Government Accountability Office (2022). NASA Lunar Programs: Improved Mission Guidance

Needed as Artemis Complexity Grows (GAO-22-105323).

8. U.S. Government Accountability Office (2020). NASA Lunar Programs: Opportunities Exist to Strengthen

Analyses and Plans for Moon Landing (GAO-20-68).

9. NASA Office of Inspector General (2020). NASA's Management of the Space Launch System Booster and

Engine Contracts (IG-20-012).

10. NASA Office of Inspector General. NASA's Management of Its Astronaut Corps (우주비행사 관리 감찰보

고서).

11. European Court of Auditors (2021). EU space programmes Galileo and Copernicus: services launched,

but the uptake needs a further boost (Special Report 07/2021).

12. European Commission, DG DEFIS (2025). EU Space Act — proposal and Vision for the European Space

Economy.

13. European Space Agency (2025). CM25 Council at Ministerial Level outcomes (Bremen, Nov. 2025); ESA

Strategy 2040.

14. Cour des Comptes (2023). Le Centre national d'études spatiales (CNES) (S2023-0412); Le Centre spatial

de Toulouse et la conduite des programmes orbitaux du CNES (S2023-0360).

15. 内閣府 (2023). 宇宙基本計画(2023. 6. ); 宇宙関係予算

우주항공청(KASA). 기관 소개 및 보도자료 〈https://www.kasa.go.kr〉; 「우주항공청의 설치 및 운영에 관한 특

별법」(2024).

16. 한국항공우주연구원(KARI). 누리호·다누리·KPS 연구개발 자료 〈https://www.kari.re.kr〉

참고문헌

I. 제도와 거버넌스 23

24 우주정책연구2026 Vol.13

OECD 우주경제 측정 논의 동향과

한국의 과제

백기태ㅣ한국항공우주연구원

전략기획본부

우주항공정책팀

선임연구원

bkt@kari.re.kr

글로벌 우주경제 규모에 대한 추정치는 발표 기관에 따라 상당한 차이를 보이고 있으며, 이는 우

주경제의 범위를 정의하는 기준과 측정 방법이 기관별로 크게 상이하기 때문이다. 이러한 차이는

단순한 통계상의 불일치에 그치지 않고 우주산업의 구조와 성장성에 대한 해석, 투자와 산업 육

성 전략의 우선순위 결정, 국가 간 우주경제 통계 비교 등에 직접적인 영향을 미칠 수 있다. 이에

본 연구는 OECD 우주포럼을 중심으로 전개되고 있는 최근 우주경제 측정을 위한 주제별 계정 방

법론의 발전 과정을 살펴보고, 이를 한국 통계체계에 적용할 때 발생할 수 있는 주요 쟁점을 검토

한다. 이를 위해 OECD 우주포럼 관련 문헌, 미국 우주경제 위성계정(SESA) 및 유럽 우주경제 주

제별 계정(ESETA) 등 사례를 분석한다. 이를 바탕으로 한국표준산업분류(KSIC)와 국제표준산업

분류(ISIC) 간의 구조적 매칭 가능성을 검토하고, 한국의 우주경제 주제별 계정 구축 방향을 제안

한다. 또한 향후 한국이 국제적으로 비교 가능한 우주경제 통계를 구축하기 위해 필요한 단계별

과제를 제시한다.

초 록

I. 서 론

Key Words : 우주경제(SpaceEconomy),OECD우주포럼(OECDSpaceForum),주제별 계정(Thematic

Accounts), 다운스트림 경계(Downstream Perimeter), 한국 우주통계(Korean Space

Statistics)

글로벌 우주경제 규모에 대한 추정치는 발표 기관에 따라 상당한 차이를 보인다. 2024

년 동일 연도를 기준으로 Space Foundation은 약 6,130억 달러를 제시한 반면[11], SIA/

BryceTech는 약 4,150억 달러로 추정하였다[10]. 동일 연도에 대해 약 2,000억 달러(약 260

조 원)의 차이가 발생하는 것은 우주경제의 범위를 정의하는 기준과 측정 방법이 기관별로 상

이하기 때문이다. 이러한 차이는 단순히 시장 규모 추정의 오차를 넘어, 각국 정부가 우주산

1.1 연구 배경 및 문제의식

25

I. 제도와 거버넌스

업의 성장성을 평가하고 산업 육성 전략의 우선순위를 정하는 과정에서 정책 판단에 영향을 미칠 수 있다. 특히 위

성 TV, 위성항법시스템(GNSS) 수신기, 스마트폰 기반 위치정보 서비스와 같은 다운스트림 소비자 서비스를 어디

까지 우주경제에 포함할 것인지는 전체 규모 추정치뿐 아니라 우주산업의 구조와 성장성에 대한 해석에도 직접적

인 영향을 미친다. 따라서 우주경제 통계는 단순히 대규모 시장을 제시하는 수단이 아니라, 어떤 활동을 우주경제

로 볼 것인지에 대한 경계 설정과 함께 해석될 필요가 있다.

경제협력개발기구(OECD) 역시 이러한 문제를 우주경제 측정의 핵심 쟁점으로 지적해왔다. OECD 핸드북 제2판

은 우주경제 측정의 주요 한계로 기존 산업분류체계가 ‘우주’를 독립적으로 구분하지 못한다는 점, 위성 신호와 데

이터를 활용하는 다운스트림 경계가 불명확하다는 점, 기존 자료가 단발성 조사나 전문가 판단에 의존하는 경우가

많다는 점을 제시하였다[8]. 예컨대 국제표준산업분류(ISIC) 4자리 코드 중 우주활동 전체가 포함되는 코드는 ISIC

6130(위성통신) 하나에 불과하며, 그 밖의 우주활동은 항공우주, 전자, 통신, 군수 등 더 넓은 산업 범주 안에 혼재

되어 있다[9]. 이는 우주경제가 기존 산업분류체계 안에서 독립적으로 식별되기 어렵고, 국가나 기관의 범위 설정

방식에 따라 추정 결과가 달라질 수 있음을 의미한다. 따라서 우주경제를 국제적으로 비교 가능하게 측정하기 위

해서는 기존 산업분류를 단순히 사용하는 것만으로는 충분하지 않으며, 우주 관련 활동을 식별하고 국민계정 체계

와 연결하는 별도의 방법론이 필요하다.

이러한 경계 설정 문제는 실제 위성산업 매출 구성에서도 확인된다. SIA/BryceTech(2025)에 따르면, 2024년

글로벌 위성산업 매출 2,930억 달러 가운데 지상장비(위성항법시스템(GNSS) 수신기, 단말기 등)가 1,553억 달러

(53%), 위성서비스(위성 TV 등)가 1,083억 달러(37%)를 차지한다. 그러나 전통적으로 핵심 우주 인프라에 해당

하는 위성제조(200억 달러, 6.8%)와 발사서비스(93억 달러, 3.2%)는 전체의 약 10%에 불과하다[10]. 즉, 위성산

업으로 집계되는 매출의 상당 부분은 스마트폰 내 GNSS 칩셋과 위성 TV 구독료에서 발생하며, 핵심 우주 인프라

산업의 매출 규모와는 상당한 괴리가 존재한다. 이처럼 다운스트림 소비자 서비스가 광범위하게 포함될 경우 우주

경제의 총량은 크게 나타날 수 있으나, 그 수치가 곧 위성 제조, 발사, 지상국 등 핵심 우주 인프라 부문의 성장 규

모를 의미하는 것은 아니다.

이 같은 구조적 괴리는 다른 산업자료에서도 확인된다. 유럽연합 우주프로그램청(EUSPA)의 2024년 GNSS 시장

보고서에 따르면 GNSS 기기 판매의 약 90%가 스마트폰과 웨어러블 기기에서 발생하며, GNSS 신호에 의존하는

앱을 포함할 경우 연간 GNSS 관련 매출은 약 2,600억 유로에 달한다[2]. 이 경우 GNSS 관련 시장의 주요 기업에는

애플, 삼성, 구글 등이 포함되지만, 이들을 전통적인 의미의 우주 기업으로 보기는 어렵다. 이에 대해 Gatti(2025)

는 최근의 우주경제 추정치가 GNSS 장비와 위성 TV 구독 등 다운스트림 소비자 서비스를 폭넓게 포함함으로써,

핵심 우주 시스템의 생산과 광범위한 다운스트림 활용이 하나의 수치로 혼합되어 해석될 수 있다는 점을 비판하

고 있다[3].

이러한 문제의식은 OECD의 관련 문헌과 논의에서도 확인된다. OECD(2022)는 우주 부문 (space sector)과 우

주활용(use of space)의 측정을 구분해야 한다는 점을 강조하였으며, 업스트림 제조·발사와 다운스트림 활용 간

의 경계 설정이 향후 핵심 과제임을 제시하였다[8].

1.1 연구 배경 및 문제의식

26 우주정책연구2026 Vol.13

본 연구는 이러한 문제의식에 따라 우주경제 측정 논의의 주요 쟁점을 검토하고, 이를 한국 통계체계에 적용할

때의 과제를 도출하는 것을 목적으로 한다. 구체적으로 첫째, OECD와 미국·유럽의 관련 논의를 바탕으로 우주경

제의 통계적 범위와 주제별 계정 접근법이 어떻게 전개되고 있는지 살펴본다. 둘째, 우주경제 측정에서 특히 문제

가 되는 다운스트림 경계 설정과 주제별 계정 작성상의 제약을 검토한다. 셋째, 이러한 방법론을 한국의 통계체계

에 적용할 때 발생할 수 있는 쟁점을 분석한다. 이를 통해 한국이 국제적으로 비교 가능한 우주경제 통계를 구축하

기 위해 필요한 단계별 추진 과제를 제시하고자 한다.

1.2 연구 목적 및 구성

앞서 살펴본 우주경제 추정치의 차이는 우주경제의 통계적 범위와 측정 방법이 기관별로 다르게 설정되는 데서 비

롯된다. 따라서 우주경제를 국민계정 체계 안에서 측정하기 위해서는 먼저 우주경제의 통계적 범위를 설정하고, 이

를 기존 산업 및 상품분류와 연결하는 작업이 선행되어야 한다. 그러나 대부분의 우주 관련 활동은 기존 산업분류

안에 부분적으로 포함되어 있으므로, 단순한 코드 식별만으로는 충분하지 않다. 이하에서는 우주경제의 통계적 정

의와 분류코드 매핑 논의를 먼저 검토하고, 미국 BEA와 유럽의 주제별 계정 사례 및 OECD 우주포럼의 논의를 비

교한다. 다음으로 우주경제 측정에서 쟁점이 되는 다운스트림 경계 설정 문제와 주제별 계정 작성상의 구조적 제약

을 살펴본다.

2. OECD의 우주경제 측정 방법론과 주요 쟁점

2.1 통계적 기반: 우주경제의 정의 및 분류코드 매핑

주제별 계정 구축을 위해 미국 BEA는 통계 목적에 적합한 조작적 정의(operational definition)를 제시하였

다. 이 정의에 따르면 우주경제는 다음 세 가지 기준 중 하나를 충족하는 재화와 서비스로 구성된다. (1) 우주에

서 사용되거나 우주에서 사용되는 재화와 서비스를 직접 지원하는 것, (2) 기능하기 위해 우주로부터의 직접적

입력(input)을 필요로 하거나 이를 직접 지원하는 것, (3) 우주 연구와 관련된 것이다[9]. 이 정의는 이후 유럽의

주제별 계정 개발에도 기본적인 출발점으로 활용되었다.

BEA의 통계적 정의

BEA는 위 정의를 바탕으로 북미산업분류체계(NAICS)를 기반으로 201개의 우주 관련 상품코드를 선정하였다

[9]. 이 코드는 OECD가 식별한 산업, 미국 상무부 산하 산업안보국 보고서, 민간 부문과 우주기관 자료, 애널리

코드 매핑 프로세스

우주경제를 보다 정확히 측정하기 위한 첫 단계는 ‘무엇이 우주경제인가’를 통계적으로 정의하는 것이다. 2023년

12월, OECD, 미국 경제분석국(BEA), 유럽우주국(ESA), 유럽통계청(Eurostat), 유럽위원회 공동연구센터(JRC)

는 우주경제 측정을 위한 통계분류 공동보고서(이하 ‘공동보고서’)를 발간하였다. 이 보고서는 국제, 북미, 유럽

의 세 수준에서 우주경제를 측정하기 위한 최초의 포괄적 통계코드 목록을 비교 가능한 형태로 정리하여 제시하

였다[9].

I. 제도와 거버넌스 27

통계 분류코드 정비가 ‘무엇을 측정할 것인가’에 해당한다면, 주제별 계정은 ‘어떻게 측정할 것인가’에 해당한

다. 주제별 계정은 기존 국민계정의 개념체계와 연결되면서도, 특정 경제활동이나 정책 주제에 대한 추가적인 세

분화와 재분류를 제공하는 통계 프레임워크이다. 국민계정체계(System of National Accounts, SNA) 2025에

서는 기존에 위성계정으로 포괄되던 계정 유형을 주제별 계정과 확장계정으로 구분하여 설명하고 있으며[12], 우

주경제 측정은 이 가운데 특정 경제활동의 규모와 구조를 국민계정 체계 안에서 가시화하는 주제별 계정 접근과

밀접하게 관련된다.

2.2 주제별 계정 접근의 국제 선행 사례

스트 및 산업 전문가 피드백을 통해 검토 및 선정되었다[9].

유럽의 경우 ESA에서 BEA의 상품코드 201개를 NAICS 산업 코드 54개로 집약한 뒤, 공식 대응표와 ESA 자체

전문성을 활용하여 NACE 후보 코드 53개와 CPA 후보 코드 333개를 도출하였다1). 이후 기술 전문가 검토를 거

쳐 최종적으로 51개 NACE 코드와 221개 CPA 코드가 유럽 우주경제의 통계적 범위로 정리되었다[9].

1) NAICS: 북미산업분류체계, NACE: 유럽경제활동통계분류, CPA: 활동별 생산물분류.

국제 수준에서는 국제표준산업분류(ISIC)와 중심생산물분류(CPC)가 기본 체계를 구성한다. 유럽의 NACE와

CPA는 상위 수준일수록 각각 ISIC와 CPC와 일치하며 하위 수준에서는 좀 더 세분화된 범주를 제공한다. 또한

NAICS는 ISIC와 부분적으로 대응하며, 2자리 수준까지 집계 비교가 가능하다. 현재의 한국표준산업분류(KSIC)

는 ISIC Rev.4를 기반으로 ISIC의 편제 원칙과 분류 구조를 최대한 반영하여 작성된다. 대분류 수준에서는 ISIC

과 구조적으로 대응하며 하위 수준으로 갈수록 차이가 발생하고, 5자리 세세분류부터는 한국 고유의 분류를 추

가하고 있다[14]. 국가데이터처 통계분류 포털에서 KSIC-ISIC 공식 연계표를 제공하고 있어 한국도 앞서 미국과

유럽이 제시한 코드 체계와 상당 부분 대응할 수 있는 토대가 있다고 볼 수 있다.

국제 분류체계 간 관계

BEA는 2020년 최초로 우주경제 위성계정(U.S. Space Economy Satellite Account, SESA) 예비 추정치를

발표하였으며[5], 2025년 3월까지 2012-2023년 통계를 공표하였다. BEA는 전용 홈페이지를 통해 SESA의 개

념, 방법론, 통계자료를 제공하고 있으며, 2023년 기준 미국 우주경제의 GDP 기여액은 1,425억 달러로 전체

GDP의 0.5%를 차지하며, 총산출은 2,409억 달러, 민간 고용은 약 373,000명 수준으로 나타난다[4].

BEA 방법론의 핵심은 공급사용표(Supply and Use Tables, SUTs)에 있다. OECD et al. (2023)에 따르면 이

방법론은 각 우주산업의 투입, 산출, 소득, 상품 분배 구조를 일관되게 파악할 수 있다[9]. Highfill et al. (2020)

도 이러한 국민계정 기반 접근법이 기업 매출 기반 추정에 비해 정부지출의 이중계상 문제를 줄이고, 우주와 비

우주 매출을 더 명확히 구분할 수 있으며, 매출만으로는 포착할 수 없는 간접적인 경제효과도 보다 체계적으로

다룰 수 있다고 설명하였다[5].

미국 BEA의 우주경제 위성계정(SESA)

28 우주정책연구2026 Vol.13

BEA는 또한 위성 TV, 위성라디오, 교육 부문 등 일부 범주를 제외한 협의(narrow) 정의에 대한 추정치도 부록

으로 제공하고 있다. 2023년 기준 협의 정의에 의한 실질 GDP 성장률은 2.0%로 광의 정의에 의한 실질 GDP 성

장률 0.6%보다 높은데, 이는 위성 TV 매출이 2017년 이후 지속 감소하고 있어 전체 우주경제 성장률을 하향 견

인하기 때문이다[4]. Highfill and Weinzierl(2024)도 우주 제조업의 실질 산출 성장률이 우주경제 전체의 성장

률을 크게 상회한다는 점을 보였다[6]. 이는 우주경제 통계를 해석할 때 핵심 우주 인프라 부문과 다운스트림 소

비자 서비스 부문을 구분하여 살펴볼 필요가 있음을 보여준다.

2) OECD Inter-Country Input-Output(ICIO) SUTs는 국가 간 비교 가능한 산업.상품 거래 구조를 제공하는 공급사용표 기반 자료체계를 말한다.

3) Eurostat, ESA and JRC의 ESETA 방법론 보고서는 "space-related value coefficient"라는 표현을 사용하면서, 이를 특정 경제활동 또는 제품의 총 가치 중 우

주경제에 귀속되는 부분을 식별하기 위한 "space-related share" 또는 "space share"로 설명한다. 본 연구에서는 이를 우주 관련 가치계수로 번역하여 사용한다.

유럽에서는 2022년 3월 ESA가 유럽통계청(Eurostat)과 협력 프로젝트를 시작하였고, 이후 유럽위원회 공

동연구센터(JRC)가 합류하여 유럽 우주경제 주제별 계정(European space economy thematic account,

ESETA) 방법론이 정리되었다. 2023년 이들이 발간한 ESETA 방법론 보고서는 유럽 차원의 주제별 계정 구축을

위한 개념적 가이드 역할을 한다[1]. 이 프로젝트는 세 가지 작업 패키지로 구성되었다. (1) 방법론 개발, (2) 통

계적 정의를 위한 코드 선정, (3) 방법론과 코드의 적용가능성 검토 및 미세조정이다.

최종 선정된 CPA 코드의 대다수는 C 제조업, J 정보통신, M 전문·과학·기술 서비스 부문에 집중되어 있으며,

일부는 F 건설, H 운수·창고, K 금융·보험, O 공공행정, P 교육, R 예술·오락 부문에서도 코드가 식별되었다[1].

유럽의 우주경제 주제별 계정(ESETA)

OECD 우주포럼에서는 국가 간 비교 가능한 공급사용표2) 기반 자료를 활용하여 회원국 간 비교 가능한 우주경

제 주제별 계정을 구축하는 방안이 논의되고 있다. 관련 논의를 종합하면, 우선 BEA의 통계적 정의와 OECD 공동

보고서의 코드체계를 바탕으로 우주 관련 산업 및 상품 범위를 설정하고, 이를 국가 간 비교 가능한 공급사용표에

적용하는 방식으로 정리할 수 있다. 다만 국가별 산업구조와 자료 여건이 다르기 때문에, 최종적으로는 서베이,

사업체 자료, 국민계정 산업연관표 등 각국 자료를 활용하여 우주 관련 가치계수를 보정하는 절차가 필요하다.

여기서 우주 관련 가치계수는 특정 경제활동 또는 제품의 총 가치 중 우주경제에 귀속되는 부분을 식별하기 위

한 비중을 의미한다3). 다만 이러한 접근은 아직 실험적 성격이 강하므로, 특정 국가의 산업구조를 기준으로 산출

한 계수를 다른 국가에 그대로 적용하기보다는 국가별 자료를 반영한 보정 절차가 필요하다.

이상의 사례를 종합하면, BEA, 유럽 및 OECD의 접근은 모두 기존 산업조사만으로는 우주경제의 규모와 구조

를 정확히 측정하기 어렵다는 공통적인 문제의식에서 출발한다. 다만 각 접근법의 초점에는 차이가 있다. BEA

의 SESA는 미국의 공급사용표와 국민계정 체계 안에서 우주 관련 상품과 산업을 식별하여 부가가치와 고용 등

을 산출하는 데 초점을 둔다. 유럽의 ESETA는 NACE 및 CPA 코드 체계를 활용하여 유럽 차원의 우주경제 통계

OECD 우주포럼의 국제 비교 논의

I. 제도와 거버넌스 29

범위를 설정하고 각 산업 및 상품 부문에서 우주 관련 비중 또는 가치계수를 식별하는 절차를 강조한다. OECD

우주포럼의 논의는 이러한 국가별·지역별 접근을 국제 비교 가능한 공통 구조로 연결하려는 시도라는 점에서

의미가 있다.

앞서 살펴본 주제별 계정 접근은 우주 관련 활동을 국민계정 체계 안에서 식별하려는 시도이지만, 실제 계정 작

성에서는 어떤 활동을 우주경제에 포함할 것인지가 핵심 쟁점으로 남는다. 특히 위성 신호와 데이터를 활용하는

다운스트림 부문은 우주경제 규모 추정치에 큰 영향을 미치지만, 그 범위에 대해서는 아직 국제적으로 완결된 합

의가 이루어지지 않았다.

OECD(2022)는 우주경제를 업스트림, 다운스트림, 우주 파생(space-derived)의 세 가지 활동으로 구분하고 있

다[8]. 업스트림은 우주기기 제조, 발사, 지상 운용 등 우주 인프라의 직접 생산을 포함하며, 다운스트림은 위성 신

호와 데이터를 직접 입력으로 활용하는 제품과 서비스를 포함한다. 우주 파생 활동은 원래 우주 프로그램에서 개

발되었으나 현재는 비우주 분야에서 독립적으로 활용되는 기술이전 제품을 지칭한다.

다만 최근 우주경제 측정 논의에서는 업스트림과 다운스트림 구분이 산업구조와 공급망을 설명하는 데에는 유

용하지만, 통계 작성 단계에서 활동의 포함 여부를 판단하는 기준으로는 충분하지 않을 수 있다는 점이 제기되고

있다. 이에 따라 우주경제의 통계적 범위는 앞서 살펴본 BEA의 조작적 정의와 같이 우주에서 사용되거나 이를 직

접 지원하는 재화·서비스, 우주로부터의 직접적 입력을 필요로 하는 재화·서비스를 중심으로 판단하는 방향으로

정리되고 있다[9].

이는 단순히 다운스트림 범위를 넓게 볼 것인지 좁게 볼 것인지의 문제가 아니라, 위성 데이터·신호와 최종 제품·

서비스 사이의 직접성을 어떻게 판단할 것인지와 관련된다. 예컨대 위성통신 서비스, 위성운용 기반 서비스, GNSS

수신기, 위성영상 처리용 전문 소프트웨어처럼 위성 신호·데이터가 제품과 서비스의 기능 수행에 직접 필요한 경

우에는 우주경제 포함 여부가 비교적 명확하다. 반면 스마트폰 기반 위치정보 앱, 차량호출·배달서비스, 농업·보

험·금융 분야의 지구관측 데이터 활용 서비스처럼 위성 신호·데이터가 일반 정보통신기술(ICT) 서비스 또는 비우

주 산업의 중간투입으로 활용되는 경우에는 전체 매출 중 우주 관련 부분을 식별하기 어렵다. 이 경우 해당 활동을

모두 우주경제에 포함하면 핵심 우주산업의 규모와 성장성이 과대평가될 수 있다.

2.3 다운스트림 경계 설정의 기준과 쟁점

30 우주정책연구2026 Vol.13

이 기준에 따르면 GNSS 수신기나 위성영상 처리용 전문 소프트웨어는 위성 신호·데이터의 활용을 직접 가능

하게 한다는 점에서 우주경제 추정치에 포함될 수 있다. 반면 스마트폰 위치정보 앱이나 차량호출·배달서비스는

GNSS 신호를 활용하지만, 서비스의 가치가 일반 디지털 플랫폼, 소프트웨어, 네트워크 효과 등 여러 요소와 결합

되어 형성되므로 우주경제 추정치에 그대로 포함하기 어렵다. 지구관측 데이터의 경우에도 원자료 판매, 위성영상

처리 소프트웨어, 전문 분석서비스, 산업별 응용서비스 사이의 경계를 구분할 필요가 있다. EUSPA(2024)의 시장

자료에서 확인되듯이, GNSS와 지구관측 데이터는 다양한 소비자 서비스와 산업 분야에서 활용되고 있으나, 이러

한 활용 매출 전체를 우주경제로 볼 것인지는 별도의 경계 설정 문제를 수반한다[2].

위성 TV와 위성 라디오의 경우 별도 관리가 필요한 항목이다. 이들 서비스는 위성 신호를 통해 제공된다는 점에

서 우주경제에 포함될 수 있으나, 가입자 매출의 상당 부분은 비우주 콘텐츠의 제공과 관련된다. 따라서 이를 포함

하더라도 별도 항목으로 식별하거나, 포함 여부에 따른 추정치 차이를 확인할 수 있도록 제시하는 것이 바람직하

다. BEA의 SESA가 위성 TV 등을 포함한 추정치와 일부 항목을 제외한 협의의 추정치를 함께 제시하는 것도 이러

한 실무적 대응으로 이해할 수 있다[4].

따라서 향후 한국의 우주경제 계정에서도 하나의 총량 수치만 제시하기보다는, 우주경제 추정치에 포함할 핵심

범위와 우주활용 효과로 별도 제시할 범위를 구분할 필요가 있다. 이때 단순히 다운스트림 범위를 넓게 또는 좁게

설정하기보다는 위성 신호·데이터와의 직접성, 공급망상 위치, 해당 활동의 우주 관련 비중을 함께 고려하는 판

단기준이 필요하다.

이러한 관점에서 다운스트림 경계를 설정할 때 다음과 같은 기준을 고려할 수 있다.

구분

판단 기준

우주경제

포함 대상

위성 신호·데이터가 제품이나 서비스의 기능 수행에 직접

필요하고, 해당 제품·서비스가 우주경제 공급망 안에서

식별되는 경우

우주경제 추정치에 포함

우주 비중 산정

필요 대상

위성 신호·데이터를 직접 활용하지만, 일반 ICT 서비

스 또는 특정 산업 서비스와 결합되어 우주 관련 비중을

별도로 식별해야 하는 경우

우주 관련 비중 산정 후 반영

별도 지표

관리 대상

위성 신호·데이터가 중간투입으로 활용되지만, 최종

제품·서비스의 성격이 일반 소비자 서비스 또는

비우주 산업에 가까운 경우

우주경제 추정치와 구분하여

별도 지표로 제시 가능

통계 작성 시 처리 방향

출처: [1], [4], [8], [9]를 바탕으로 저자 정리

<표 1> 다운스트림 경계 검토를 위한 판단 기준

I. 제도와 거버넌스 31

다운스트림 경계 설정이 우주경제 측정의 범위에 대한 문제라면, 주제별 계정 작성은 이를 실제 통계로 전환하는

과정에서 발생하는 자료와 방법론상의 문제를 포함한다. 앞서 검토한 주제별 계정 방법론과 코드 체계의 특성을 고

려할 때, 국제 비교 가능한 우주경제 계정을 구축하는 과정에서는 다음과 같은 제약이 예상된다.

첫째, 주제별 계정의 품질은 각국이 산업 및 상품 부문별 우주 관련 가치계수를 얼마나 일관되게 산출하는지에 크

게 좌우된다. 이는 각국이 해당 계수를 경험적으로 산출할 수 있는 데이터 인프라를 갖추고 있는지에 달려 있다. 현

재 이러한 기반을 갖춘 국가는 미국과 유럽 등 일부에 한정된다. 둘째, NAICS와 ISIC 간 분류 전환이 완전하지 않

으며, 특히 하위 수준의 코드 대응에서 불일치가 클수록 비교 가능성이 떨어질 수 있다[9]. 이는 한국의 KSIC 체계

에 적용할 때에도 동일하게 발생할 수 있는 문제이다. 셋째, 국가별 제도와 산업구조, 공공부문의 역할, 자료 접근

성, 비시장 산출물의 처리 방식 등의 차이가 국제 비교를 어렵게 할 수 있다[8]. 넷째, 경상가격 기준 결과에는 환율

과 가격 수준의 국가 간 차이가 반영되므로, GDP 대비 비율 등 지표 해석에도 주의가 필요하다.

2.4 주제별 계정 작성과 국제 비교의 구조적 제약

현재 한국의 우주경제 통계는 주로 두 가지 경로를 통해 파악된다. 첫째는 우주항공청(Korea AeroSpace

Administration, KASA)이 실시하는 ‘우주산업 및 항공제조산업 실태조사’이다. 이는 매년 기업, 연구기관, 대학의 우

주 관련 활동금액(실태조사 대상 기업/기관이 자체 보고한 우주 관련 매출 등 합계)과 종사자 수 등을 집계하는 산

업실태조사 방식의 공식 통계이다[16]. 둘째는 산업 통계는 아니지만 정부의 연도별 ‘우주개발진흥 시행계획’을 통

해 부처별 우주개발 예산을 종합하여 공표하고 있다[13].

가장 최근 공표된 「2025년 우주산업 및 항공제조산업 실태조사」(2024년 실적 기준)에 따르면, 한국 우주산업

의 총 활동금액은 약 4조 3,568억 원, 총 종사자 수는 11,146명이다. 업스트림(우주기기 제작)은 약 1조 8,085억

원, 다운스트림(우주활용)은 약 2조 5,482억 원으로 추정된다[16]. 한편 2026년도 우주개발진흥 시행계획에 따른

2026년 정부 우주개발 예산은 1조 1,605억 원으로 전년 대비 약 16% 증가하였다[13].

또한 2026년 1월 28일 국가데이터처 고시 제2026-18호로 「우주항공산업 특수분류」가 제정 및 시행되면서 기

존 KSIC 안에 분산되어 있던 우주항공 관련 산업활동을 보다 체계적으로 식별할 수 있는 제도적 기반이 마련되었

다[15]. 이는 기존 KSIC만으로는 우주 관련 활동을 충분히 포착하기 어렵다는 점을 보완하려는 시도로 OECD의

접근법과도 연관된다. 이 특수분류는 실태조사 자료, 산업조사 자료, 산업연관표 등을 연계하여 한국의 우주 관련

가치계수를 구축하는 과정에서 기초 자료로 활용될 수 있다.

3.1 한국의 우주경제 통계 체계

3. 한국 우주경제 통계의 현황과 과제

32 우주정책연구2026 Vol.13

앞서 검토한 미국, 유럽 및 OECD의 사례를 한국에 적용하기 위해서는 기존 접근법을 그대로 수용하기보다는 한

국의 산업구조와 자료체계에 맞게 조정할 필요가 있다. 한국의 핵심 과제는 KSIC 구조, 우주항공산업 특수분류,

우주산업 실태조사, 산업연관표를 연결하여 산업 및 상품 부문별 우주 관련 가치계수를 산출하는 것이다. 동일한

산업분류 코드라 하더라도 국가마다 산업 및 생산구조가 다르기 때문에, 우주 관련 활동이 차지하는 실제 비중 역

시 달라질 수밖에 없다.

특히 한국은 반도체, 전자, ICT 산업의 규모가 크고 우주 관련 활동이 기존 산업 내부에 부분적으로 흩어져 있어,

해당 산업분류 코드 안에서 우주 관련 활동을 어떻게 식별하고 분리할 것인지가 중요한 쟁점이 된다. 해당 산업의

우주 관련 가치계수를 어떻게 설정하는지에 따라 전체 우주경제 총부가가치(Gross Value Added, GVA) 추정치

가 크게 달라질 수 있기 때문이다.

또한 기존의 실태조사와 주제별 계정 측정 체계의 차이도 중요한 문제이다. 현행 한국의 실태조사는 기업 자체 보

고 기반의 총 활동금액을 집계하는 반면, OECD 주제별 계정 접근법은 국민계정과 산업연관표에 기반한 부가가치

를 산출한다. 양자는 측정 개념, 자료 원천, 우주활동 범위의 설정 방식이 서로 다르기 때문에 직접 비교하는 것은

적절하지 않다. 다만 기존 실태조사가 지금까지 우주 분야의 대표적인 공식 통계로 활용되어 온 만큼, 향후 주제별

계정 추정치와 기존 실태조사 결과 간 차이는 충분히 설명될 필요가 있다.

따라서 한국의 경우 우주경제 주제별 계정 작성에서 우주 관련 가치계수의 성격을 보다 구체적으로 정의할 필요

가 있다. SESA나 ESETA는 공급사용표 및 국민계정 체계 안에서 우주 관련 상품 및 산업을 식별하고, 각 산업별,

상품별 우주 관련 비중을 산출하는 방식으로 접근한다. 그러나 한국의 우주산업은 독립된 대규모 산업군이 아닌 기

존 제조업, 전자, 통신, 정보서비스, 연구개발 부문 내부에 소규모로 분산되어 있다는 특징이 있다.

실제로 2026년 제정된 우주항공산업 특수분류에 따르면 한국의 우주산업은 총 127개의 KSIC 세세분류 코드에

걸쳐 있으며, 26개의 산업 중분류(Division)에 분산되어 있다[15]. 2024년 기준 우주산업 실태조사 응답 기업체의

40.4%가 자사 총매출 대비 우주 매출 비중이 10% 미만인 것으로 나타나[16], 대부분의 관련 KSIC 코드 내에서

우주 관련 비중은 극히 작을 것으로 추정된다. 따라서 전체 산업 규모가 매우 큰 부문에 아주 작은 우주 관련 계수

를 일률적으로 부여할 경우, 계수의 미세한 차이만으로도 전체 우주경제 추정치가 크게 변동할 수 있다.

이 점에서 한국형 우주경제 주제별 계정에서는 실태조사에서 확인된 우주활동을 산업연관표 부문으로 연결하기

위한 브리지 계수4) 접근을 검토할 필요가 있다. 이 접근은 「우주산업 및 항공제조산업 실태조사」에서 확인된 기업

별·기관별 우주 관련 활동금액, 인력, 수출입, 투자 자료를 우주항공산업 특수분류 및 KSIC과 연결하고, 이를 다시

산업연관표의 산업 및 상품 부문에 배분하여 우주 관련 가치계수를 산출하는 방식이다. 이때 우주 관련 가치계수

3.2 주제별 계정 접근법의 국내 적용 쟁점

4) 본 연구에서 말하는 브리지 계수는 실태조사에서 식별된 우주 관련 활동금액을 KSIC 및 산업연관표 부문에 배분하여, 기존 산업분류와 국민계정 체계를 연결하

기 위한 계수를 의미한다.

I. 제도와 거버넌스 33

는 산업분류 코드에 외생적으로 부여되는 전문가 판단 값 대신, 실태조사에서 확인된 우주활동을 국민계정 및 산

업연관표 체계에 연결하기 위한 브리지 역할을 하는 계수로 이해할 수 있다.

구체적으로, 산업연관표의 특정 부문에 대한 우주 관련 가치계수는 실태조사에 포함된 각 기업 및 기관의 우주

관련 활동금액을 해당 부문에 배분한 합계를 그 부문의 총산출로 나눈 비율로 산출할 수 있다. 이 비율은 해당 부

문의 전체 산출 중 실태조사에서 식별된 우주 관련 활동이 차지하는 비중을 의미한다. 이렇게 산출된 계수를 산업

연관표에 적용하면, 총산출, 중간소비, 부가가치 등을 추정할 수 있으며 이를 미국과 유럽의 선행사례와 비교할 수

있다. 다만 이 방식은 우주 관련 활동의 부가가치율이 해당 산업 평균과 동일하다는 가정을 포함할 수 있으므로, 향

후 기업자료, 원가구조, 연구개발비, 정부계약 자료 등을 활용한 보정이 필요하다.

또한 실태조사 기반 매출액을 산업연관표 부문에 매칭하여 계수를 산출하더라도, 이 과정만으로 주제별 계정이

완성되는 것은 아니다. 실태조사는 기업의 활동금액 또는 매출액을 중심으로 작성되는 산업통계인 반면, 주제별

계정은 국민계정 체계 안에서 총산출, 중간소비, 부가가치, 고용, 수출입 등을 일관되게 재구성하는 작업이다. 따

라서 최종 계정 작성 단계에서는 공급망 내부거래에 따른 이중계상 가능성, 수입품과 국내생산의 구분, 공공 연구

개발 및 비시장 산출의 처리, 기존 실태조사 결과와 국민계정 기반 추정치 간 차이를 설명하는 조정표 작성이 병

행되어야 한다.

앞서 제안한 브리지 계수 접근을 실현하기 위해서는 OECD 공동보고서가 제시한 우주 관련 ISIC 코드에 대응하

는 KSIC 코드를 체계적으로 식별하는 작업이 선행되어야 한다. 2.1절에서 검토한 바와 같이 KSIC은 UN의 ISIC

Rev.4를 기반으로 하며, 대분류부터 소분류(Group) 수준까지는 ISIC의 분류 원칙을 최대한 반영하고, 세분류

(Class) 이하에서 한국 고유의 산업 특성을 반영하여 세분화하고 있다[14]. 따라서 KSIC은 OECD가 제시한 ISIC

기반 우주경제 코드목록과 구조적 연계가 가능하며, 국가데이터처 통계분류포털에서 제공하는 KSIC-ISIC 공식 연

계표를 통해 대응코드를 체계적으로 식별할 수 있다.

다만, KSIC과 ISIC은 상위분류에서는 구조적으로 연계되지만, 하위 분류로 갈수록 국가별 산업 특성을 반영하

여 항목 수와 범위가 달라지므로, 1:1 대응이 아닌 경우에 대한 별도의 기준과 전문가 피드백을 통한 상세한 매핑

작업이 필요하다.

매핑 작업의 우선 대상은 OECD 공동보고서가 제시한 주요 우주 관련 ISIC 코드이다. 우주경제에서 유일하게 전

체가 우주 활동에 해당하는 ISIC 6130(위성통신), 상당한 우주 비중을 포함하는 ISIC 3030(항공기·우주선 제조),

ISIC 2651(측정·시험·항행장비 제조), ISIC 7210(자연과학 R&D) 등이 우선 대상이 된다[9]. 이들 ISIC 코드에 대

응하는 KSIC 코드를 공식 연계표를 통해 확인하고, 각 코드 내에서 한국의 우주 관련 가치계수를 측정하는 것이

주요 과제이다.

3.3 국제 . 국내 산업분류(ISIC-KSIC) 연계 및 가치계수 개발 과제

34 우주정책연구2026 Vol.13

실제 우주 관련 가치계수를 산출하는 과정에서는 몇 가지 어려움이 예상된다. 첫째, 대부분의 ISIC 코드는 우주와

비우주 활동이 혼합된 코드이므로, 각 코드 내 우주 관련 비중을 경험적으로 산출해야 한다. 이를 위해서는 우주산

업 실태조사 데이터, 우주항공산업 특수분류, 국가데이터처의 산업조사 데이터, 국가 우주개발 예산 자료 등을 교

차 활용하는 방법론이 개발되어야 한다. 둘째, KSIC과 ISIC 간 1:1 대응이 아닌 코드들에 대한 처리 기준을 수립하

여야 한다. 특히 한국 고유의 우주 관련 산업 분류코드를 식별하기 위해서는 기존 「우주산업 및 항공제조산업 실태

조사」 대상 기업들의 KSIC 코드와 우주항공산업 특수분류 간 연계를 정비하는 작업이 중요한 기초가 될 수 있다.

다만 기업의 복수 활동, 우주 매출의 분리, 산업연관표 부문 배분 문제를 현재 자료만으로 모두 설명하기에는 한계

가 있으므로, 향후 조사항목과 행정자료 연계 방식을 보완할 필요가 있다. 셋째, 우주 관련 가치계수의 산출 과정

에서 기존의 실태조사 데이터와 OECD 주제별 계정 프레임워크 간 측정 체계의 정합성을 확보하는 것이 각 통계

의 신뢰성 확보를 위해 매우 중요하다.

SESA의 공급사용표 접근에 비추어 볼 때, 한국은행이 5년 주기로 작성하는 산업연관표5)는 한국의 우주경제 주

제별 계정 구축에 활용 가능한 핵심 자료가 될 수 있다. 산업연관표는 산업별·상품별 거래구조를 제공하므로, 상

품 기본부문과 산업 기본부문 중 우주 관련 부문을 식별하고, 각 부문에 우주 관련 가치계수를 적용하는 방식이

검토될 수 있다[17]. 이를 통해 SESA의 공급사용표 접근과 유사하게 산업별·상품별 구조를 고려한 시험적 추정

이 가능하다.

구체적 활용 방안은 다음과 같다. 우선 산업연관표의 기본부문 중 우주 관련 부문을 식별할 필요가 있다. ‘항공

기 및 우주선’, ‘전자부품’, ‘통신 및 방송 장비’, ‘통신 서비스’, ‘자연과학 연구’ 등이 직접 관련 부문으로 우선적으

로 검토될 수 있다. 다음으로 우주산업 실태조사, 국가데이터처 산업조사, KASA 및 관계부처 예산자료 등을 교차

활용하여 각 부문 내에서 우주 관련 활동이 차지하는 비중, 즉 우주 관련 가치계수를 산출할 수 있다. 이렇게 산출

된 계수를 산업연관표에 적용하면 총산출, 중간소비, 부가가치 등을 추정할 수 있으며, 이를 미국·유럽의 선행 사

례와 비교하는 데 활용할 수 있다.

국내에서는 한국해양수산개발원(KMI)이 해양수산 위성계정의 기본 구조를 제안한 바 있으며[18], 해양수산부

와 OECD 협력 하에 해양 주제별 계정의 공식 통계화를 추진 중에 있어 유용한 참고 사례가 될 수 있다[7][19].

3.4 한국은행 산업연관표 활용 가능성

본 연구는 OECD를 중심으로 전개되고 있는 우주경제 측정 방법론의 발전 과정을 정리하고, 이를 한국에 적용할

때의 핵심 쟁점을 도출하였다. 검토 결과, 국제적으로는 BEA의 조작적 정의를 출발점으로 통계 분류코드의 정비

4.1 국제 동향과 본 연구의 기여

4. 결론 및 향후 과제

5) 산업연관표(Input-Output Table)는 일정 기간 동안 경제 내 산업 간 재화.서비스 거래 구조를 행렬 형태로 정리한 통계표로, 산업별 총산출, 중간투입, 부가가치

구조 등을 파악하는 데 활용된다.

I. 제도와 거버넌스 35

앞선 분석을 바탕으로 한국의 우주경제 통계 구축 과제는 다음과 같이 정리할 수 있다.

4.2 한국의 단계별 추진 과제

본 연구는 문헌분석에 기반하여 우주경제 주제별 계정 방법론과 KSIC-ISIC 간 구조적 대응 가능성을 검토하였으

나, 실제 우주 관련 가치계수 산출이나 GVA 추정은 본 연구의 범위에 포함하지 않았다. 이를 위해서는 미국과 유럽

의 사례에서와 같이 정부부처, 통계작성기관, 연구기관, 산업 전문가의 협업과 자료 검증 절차가 필요하다. 한국은

행 산업연관표를 활용하여 한국 우주경제 GVA를 시험적으로 추정하고, 이를 미국·유럽의 선행 연구결과 및 현행

실태조사 수치와 체계적으로 비교하는 작업은 향후 과제로 남겨둔다. 이때는 우주경제의 측정 개념과 범위의 차이

를 명확히 구분해야 하며, 향후 OECD 우주포럼 등 관련 국제 논의가 공식 문서화된다면, 한국 적용 과정의 쟁점과

한계를 한층 정밀하게 검토할 수 있을 것이다.

4.3 연구의 한계 및 향후 과제

와 주제별 계정 프레임워크의 구축이 상당히 진전되었으며, SESA와 ESETA가 국민계정 기반 접근의 주요 선행사

례를 제공하고 있다. 반면, 다운스트림 경계 설정과 국가별 산업 구조 차이의 반영은 여전히 진행 중인 과제로 남

아있다. 한국의 경우, KSIC-ISIC 간 구조적 연계 기반이 존재하고, 우주항공산업 특수분류가 제정되어 제도적 토

대는 갖추어지고 있으나, 우주 관련 가치계수의 경험적 산출과 실태조사와 국민계정 기반 추정치 간 정합성 확보

가 주요 과제임을 확인하였다.

구분

중점 과제

주요 내용

단기

(1~2년)

장기

(5년 이후)

KSIC-ISIC 코드 매핑 및 우주

관련 코드 목록 식별

우주경제 주제별 계정의 공식

통계화 검토

<표 2> 한국의 우주경제 통계 구축 과제(안)

OECD 공동보고서의 ISIC 코드를 기반으로 KSIC 매핑, 우주산업

실태조사 및 우주항공산업 특수분류와 교차검증

중기

(3~4년)

우주 관련 가치계수 산출과

GVA 시험 추정

실태조사와 산업연관표를 연계하여 부문별 우주 관련 가치계수

를 산출하고 총산출 및 GVA를 시험적으로 추정, 정합성 검토

OECD와 지속적인 협력을 통한 국제 비교 가능성을 점검하고,

정례 작성 체계와 갱신 절차를 마련

36 우주정책연구2026 Vol.13

1. Eurostat, ESA and JRC (2023). Developing a Space Economy Thematic Account for Europe, 2023 Edition.

Publications Office of the European Union.

2. EUSPA (2024). EUSPA EO and GNSS Market Report, Issue 2. European Union Agency for the Space

Programme.

3. Gatti, E. (2025, September 10). Rethinking the Size of the Space Economy. The Space Republic. https://

www.thespacerepublic.news/p/rethinking-the-size-of-the-space

4. Georgi, P. and Surfield, C. (2025, March). New and Revised Statistics for the U.S. Space Economy, 2012-

2023. Survey of Current Business, 105(3), Bureau of Economic Analysis.

5. Highfil , T., Jouard, A. and Franks, C. (2020, December). Preliminary Estimates of the U.S. Space Economy,

2012-2018. Survey of Current Business, 100(12), Bureau of Economic Analysis.

6. Highfil , T. and Weinzierl, M. (2024). Real Growth in Space Manufacturing Output Substantial y Exceeds

Growth in the Overall Space Economy. Acta Astronautica, 219, 236-242.

7. Jol iffe, J., and Jol y, C. (2024). Eight lessons learned from comparing ocean economy measurement

strategies across countries. OECD Science, Technology and Industry Working Papers, No. 2024/02.

OECD Publishing. https://doi.org/10.1787/1cb42a67-en

8. OECD (2022). OECD Handbook on Measuring the Space Economy, 2nd Edition. OECD Publishing, Paris.

9. OECD, BEA, ESA, Eurostat and JRC (2023, December). International, North American and European Statistical

Classifications for Space Economy Measurement. Publications Office of the European Union.

10. SIA/BryceTech (2025). 2025 State of the Satellite Industry Report. Satellite Industry Association.

11. Space Foundation (2025). The Space Report 2025 Q2. Space Foundation, Colorado Springs, CO.

12. European Commission, International Monetary Fund, Organisation for Economic Co-operation and

Development, United Nations, and World Bank. (2025). System of National Accounts 2025 (pre-edit

version).

13. 한국우주항공청. (2026). 「2026년도 우주개발진흥 시행계획」.

14. 국가데이터처 통계분류포털. (n.d.). 「한국표준산업분류 (KSIC)」 및 「KSIC-ISIC 연계표」.

15. 국가데이터처. (2026. 1. 28.). 「우주항공산업 특수분류 제정 고시」, 국가데이터처 고시 제2026-18호.

16. 한국우주항공청. (2026). 「2025년 우주산업 및 항공제조산업 실태조사 결과보고서」.

17. 한국은행. (각 연도). 「산업연관표」. 한국은행 경제통계시스템.

18. 장정인, 김태진, 정수빈, 김성은, 박희대, 고병욱, 이헌동, 하태영. (2019). 『해양수산 위성계정 기초연구(I)』. 한국

해양수산개발원.

참고문헌

I. 제도와 거버넌스 37

19. 한국해양수산개발원. (2025. 5. 8.). 「한국해양수산개발원, ‘해양위성계정 및 블루이코노미 포럼’ 해양수산부와 공

동 개최」 보도자료.

38 우주정책연구2026 Vol.13

재도약을 위한 호주의 우주정책 동향과

시사점

황진영ㅣ한국항공우주연구원

전략기획본부

우주항공정책팀

책임연구원

cyhwang@kari.re.kr

호주의 우주개발 활동은 우리에게 잘 알려져 있지 않다.그러나 호주는 우주개발 초기인1950년대부

터 미국NASA와의 긴밀한 협력관계를 유지해 오고 있으며,지리적 특수성으로 인해 우주탐사 등 우

주개발에서 매우 유리한 지정학적 이점을 가지고 있다.호주는80~90년대의 정부의 무관심으로 인

한 침체기를 벗어나,2018년 호주우주청을 설립하고 호주 우주산업을 부흥시키기 위해 국가 민간우

주전략(2019-2028)을 수립하고 본격적으로 우주산업을 육성하고 있다.본고에서는 호주의 역사적

우주개발 궤적을 살펴보고,호주 우주청을 중심으로 하는 호주의 우주개발 거버넌스와 호주의 우주

개발 전략을 살펴보고자 한다.특히,2018년 설립된 호주 우주청의 우주개발 육성 방향과 발전 전략,

2022년 창설된 국방 우주사령부의 계획을 살펴보고,호주의 우주분야 재도약을 위한 국가 우주전략

에 대한 시사점 도출과 한국과의 향후 협력 가능성에 대해 논의하고자 한다.

초 록

Key Words : AustralianSpaceAgency(호주우주청),SpacePolicy(우주정책),SpaceGovernance

(우주 거버넌스),SpaceStrategy(우주전략),국방우주(DefenceSpace)

우주정책은 더 이상 과학기술정책의 하위 영역으로만 이해되기 어렵다. 현대 우주정책은 발

사체, 위성체, 지상국, 우주상황인식, 위성항법, 원격탐사, 국방우주, 국제협력, 민간 우주산업

육성 등 다양한 정책영역이 결합된 복합적 국가전략으로 발전하고 있다. 특히 우주는 국가안

보, 산업경쟁력, 디지털 전환, 해양감시, 기후·환경 모니터링, 자원관리, 재난대응, 외교안보 협

력과 긴밀히 연결되고 있다. 따라서 특정 국가의 우주정책을 분석하기 위해서는 단순히 해당

국가의 우주기술 수준이나 우주산업 규모만을 검토하는 것으로는 충분하지 않다. 그 국가가

처한 국토 조건, 인구구조, 경제발전 경로, 산업구조, 외교안보 환경, 지정학적 위치를 함께 고

려해야 한다.

1. 서 론

39

I. 제도와 거버넌스

이러한 관점에서 호주와 한국은 매우 흥미로운 비교 대상이다. 양국은 모두 인도·태평양 지역에 위치한 고소득 중

견국이며, 미국과 긴밀한 안보협력 관계를 유지하고 있다. 또한 민주주의, 시장경제, 개방적 국제질서, 규칙 기반 질

서의 중요성을 강조한다는 점에서도 공통점을 가진다. 그러나 양국의 국가적 기반은 상당히 다르다. 호주는 대한민

국의 77배에 달하는 광대한 국토와 낮은 인구밀도, 풍부한 자원, 적도 부근의 남반구라는 지리적 위치, 인도양과 태

평양을 연결하는 해양국가적 특성을 보유하고 있다. 반면 한국은 협소한 국토, 높은 인구밀도, 제조업 중심의 고도

산업구조, 북한과의 군사적 대치, 동북아 강대국 경쟁이라는 압축적 지정학 환경 속에서 발전해 왔다.

본 논문에서는 호주의 국가 전반적인 경제산업 등 국가적 기반을 살펴보고, 호주가 그동안 걸었던 우주개발 궤적

에 대해 알아보고자 한다. 아울러 이러한 역사적 궤적 속에서 호주가 선택했던 우주개발 전략의 배경을 살펴보고, 변

화하는 세계 우주환경 속에서 향후 한국과의 협력을 위한 시사점을 논하고자 한다.

2. 호주의 우주개발 과정

호주는 남반구의 광활한 영토와 지정학적 우위를 바탕으로 냉전기 우주 개발의 전초기지 역할을 수행해 왔으나,

정책적 일관성의 결여로 장기적인 침체기를 겪기도 하였다. 그러나 최근 ‘뉴 스페이스(New Space)’ 패러다임의

도래와 함께 호주는 단순한 인프라 제공자를 넘어, 민간 주도의 상업적 가치 창출과 국가 주권 확보를 지향하는 전

략적 도약을 꾀하고 있다. 본 분석은 호주 우주 정책의 역사적 궤적과 독특한 거버넌스 모델, 그리고 미래 전략을

심층적으로 고찰 하고자 한다.

호주의 우주 개발사는 국제 정세에 따른 지정학적 부침과 국가 전략적 우선순위의 변화를 여실히 보여준다. 초

기 황금기의 기술적 성취가 정책적 공백으로 인해 단절되었다가, 다시금 현대적 부활을 맞이하는 과정은 국가 우

주 역량 강화에 있어 ‘범정부적 거버넌스’의 중요성을 시사한다.

이 시기 호주는 미국과의 긴밀한 안보 동맹과 지리적 이점을 바탕으로 글로벌 우주 경쟁의 중심에 서 있었다.

1960년 미국과 ‘우주선 추적에 관한 양자 조약’을 체결한 호주는 우메라(Woomera)에 NASA 외 지역 최초의 딥

스페이스 추적 기지를 설립하며 핵심 파트너로 부상했다. 특히 호주는 심우주 탐사의 허브 역할을 담당하였는데,

Honeysuckle Creek 및 Parkes 전파 망원경(구경 64m)은 아폴로 11호의 인류 첫 달 착륙 영상을 전 세계에 중

계하는 결정적 역할을 수행하며 NASA 미션의 중추적 인프라로 기능했다.

아울러, 1967년 11월, 호주는 WRESAT(중량 45kg) 위성을 자국 영토에서 성공적으로 발사하며 세계 4번째 자국

영토 발사국이 되었다. 이는 미국의 3단 Sparta 로켓(1단 액체 Redstone, 2단 고체 Antares-2, 3단 고체 BE-3)

으로, 비록 호주의 자체 로켓은 아니지만, 자국에서 자체 개발한 위성을 호주 발사대에서 발사했다는 점에서 당시

호주의 기술적 잠재력을 세계에 알린 사건이었다.

2.1 제1기: 초기 황금기 [1950년대~1970년대] - 미국과의 전략적 파트너십 구축

40 우주정책연구2026 Vol.13

1980년대 중반 이후, 호주는 통합된 우주 기구의 부재와 예산 부족으로 인해 긴 침체기에 진입했다. 1985년 마

디간 보고서가 우주청 설립과 지상 관측 역량 집중을 권고하고 1986년 국가 우주 프로그램(NSP)이 가동되었으나,

1990년대 중반 하워드 정부의 예산 삭감으로 프로그램이 폐지되는 정책적 단절을 겪으면서, 호주의 우주분야는

정체기를 맞게 된다. 이 시기의 유일한 성과는 1992년 자외선 망원경 엔데버(Endeavour) 실험과 1998년 ‘우주

활동법(Space Activities Act)’ 제정이었으나, 이는 체계적인 산업 육성보다는 규제 정비에 치우친 한계를 보였다.

2018년 호주우주청(ASA)의 공식 출범은 우주를 ‘상업적 경제 자산’으로 정의하는 패러다임의 대전환을 상징한

다. 호주는 아르테미스 협정(2020) 서명과 미국과의 기술보호협정(TSA) 발효(2024)를 통해 글로벌 공급망 진입

을 가속화하고 있으며, 2025년 상업용 캡슐(Varda Space)의 지상 재진입 성공 등으로 상업적 발사 및 귀환 역량

을 입증하고 있다. 아울러 2018년 국방우주사령부 창설과 함께 국방우주에 대한 투자를 크게 확대하면서 주권적

우주역량 강화를 추진하고 있다.

2.2 제2기: 무관심과 침체기 [1980년대~1990년대] - 정책적 공백과 예산 삭감

2.3 제3기: 현대의 부활과 도약 [2018년~현재] - 산업육성과 우주주권 강화

1957

1964–

1970

1967–

1970

1968–

1972

1984

1985–

1995

1996–

2005

2002

2018

시기

핵심 의미

주요 마일스톤

우메라(Woomera)에서 우주활동 개시

유럽발사체개발기구(ELDO), 우메라에서 10회

시험발사

호주 최초 위성 발사: WRESAT-1, Australis

OSCAR-5

NASA 아폴로 프로그램 지원

폴 스컬리-파워, 호주 출생자 최초 우주비행

호주 실험장비·과학기기, 위성과 NASA 우주왕

복선에 탑재

앤디 토머스, NASA 미션 스페셜리스트로 4회

우주비행

FedSat 기술실증 위성 발사

호주우주청(Australian Space Agency) 설립

과학로켓 발사 및 미국 Vanguard 위성 등 우주추적

활동 시작

호주가 유럽 발사체 개발의 시험장 역할 수행

호주의 독자 위성 개발·발사 초기 성과

아폴로 11호 달 착륙 중계와 우주통신 지원

호주 출신 인력의 유인우주 활동 진입

우주과학·탑재체 분야 참여 확대

호주 출생 우주비행사의 본격적 활동

호주산 기술실증 소형위성 개발

국가 차원의 민간우주 정책·산업 육성 체계 구축

<표 1> 호주의 우주개발 역사1)

I. 제도와 거버넌스

41

3. 호주 우주 분야의 정부 투자와 부문별 현황2)

호주의 우주분야는 2018년 호주우주청 설립, 2022년 호주 국방부 산하의 우주사령부 설치이후 빠르게 발전하

고 있다. 현재 호주의 우주 산업은 국방과 민간의 전략적 공조를 통해 역동적인 성장을 기록하고 있으며, 특히 국

방 분야의 강력한 지출 구조가 산업 전체의 하방을 지지하고 있다.

2025년 기준 호주 정부의 우주 지출은 6.5억 미국 달러로 한국(11.7억달러)의 약 1/2 수준에 불과하다. 더구나

2017년~2020년까지는 정부 우주지출이 2~3억 달러 수준에 머물러 있었다. 그러나 최근 5년간의 연평균 성장률

(CAGR)은 18%에 달해 호주 우주산업의 확장세가 뚜렷하다. 주목할 점은 민간(Civil) 부문이 2.44억 미국달러, 국

방(Defence) 부문이 4.05억 미국달러로 민간과 국방의 비중이 37:62이다. 호주의 우주국방예산은 2014년 이전

에는 전무에 가까웠으나, 2016년 이후 민간 우주투자를 추월하였으며, 2022년 국방우주사령부 창설 전후로 급격

히 상승하고 있다. 이는 호주가 우주 역량을 국가 안보 및 주권 확보의 핵심 수단으로 인식하고 있음을 보여준다.

이에 반해 한국의 경우는 전체 정부 우주개발 투자 11.7억달러중 민간부문이 8.15억달러이고, 국방분야는 3.52

억달러로 민간과 국방의 비중이 70:30으로 민간부문이 절대적이다. 다만 최근들어 한국도 국방우주에 대한 투자

가 크게 증가하고 있는데, 이는 양국이 세계적인 추세를 반영하고 있다고 볼 수 있다.

호주의 우주개발 예산은 2018년 호주우주청 설립이후 크게 증가하고는 있으나, 아직까지 민간분야는 2.44억 달

러 수준에 머물러 있다. 민간 우주분야는 지구관측(27%), 위성통신(28.5%) 분야가 제일 많이 투자되고 있으며,

기술개발(20.7%), 우주과학 및 탐사(9.4%), 우주발사체(8.2%) 분야 순이다. 그러나, 민간 우주분야 정부 투자에

있어 정부는 직접 주도적으로 위성 등 우주자산을 개발하지 않고, 해외로 부터 위성 및 위성데이터를 획득하고 있

으며, 민간 기업이 추진하는 사업에 일부 지원하거나, 인프라를 지원하는 형태이다.

3.1 정부의 우주 투자 추이

3.2 부문별 주요 동향

<그림 1> 호주의 정부우주 예산 추이

2. Government Space Programs, Benchmarks, Profiles and Forecast to 2033, NOVASPACE, 2025를 활용

자료: NOVASPACE, 2025

42 우주정책연구2026 Vol.13

한편 호주의 우주국방 투자는 약 4억 달러 수준으로 위성통신(58.3%), 우주관측/정찰(20.9%), 우주안보(17.5%)

분야에 집중되어 있다. 호주의 대표적인 국방우주 사업은 우주기반통신망 구축 사업(GEO 위성 획득사업)과 장거

리 전략 고주파 통신망 현대화사업이다. 지구관측/정찰위성 부분에서는 아직까지는 외국의 상업용 민간 위성 데

이터에 의존하고 있다.

호주의 국방우주전략을 보면“주권적 우주역량 고도화”를 강조하고 있다. 이러한 국방 주도 성장이 현재 우주전

파망원경 등 우주통신 및 심우주탐사 인프라 중심의 우주연구 및 국제협력, 그리고 해외 위성 획득 및 영상 데이터

의 활용 중심에서, 향후 Upstream 분야의 우주산업 역량 강화로 이어질 수 있을 것으로 예상된다.

한국의 정부 우주개발 투자와 비교한다면, 한국은 앞서 언급한 대로 민간 우주에 대한 투자가 70:30으로 압도적

으로 많으며, 상당부분이 발사체(29.2%), 지구관측위성(25.5%) 등 시스템 개발비용이고, 국방우주 분야는 지구

관측(정찰) 위성 개발 부분이 72%를 점하고 있다. 이는 한국의 우주정책이 민간분야는 기술자립 중심의 제조업 육

성, 국방부문은 남북이 대치하고 있는 한국의 안보현실을 반영한 정찰역량 강화에 있음을 보여준다.

3.2.1 위성 및 활용분야

① 위성항법(PNT): 호주는 위성항법을 단순한 지도 서비스가 아니라 PNT(Positioning, Navigation and

Timing) 핵심 인프라로 보고 있다. 호주의 위성항법 정책은 한마디로 “독자 위성항법 체계 구축”보다는 “보정·

복원력·산업활용 중심의 PNT 정책”에 가깝다. 즉, GPS 같은 외부 GNSS에 의존하되, 국가 인프라와 SBAS 보

정서비스를 통해 더 정확하고 끊기지 않는 항법 환경을 만드는 방향이다. 호주 국방은 위성통신과 함께 PNT를

핵심 우주역량으로 분류하고, 우주 감시·미사일 경보·공간통제와 연계해 운용한다.

<그림 2> 호주의 분야별 투자(2025년)

<그림 3> 한국의 분야별 투자(2025년)

자료: NOVASPACE, 2025

자료: NOVASPACE, 2025

I. 제도와 거버넌스

43

대표적인 사업으로 호주정부는 민간 최대 지출 항목인 SouthPAN 프로젝트에 20년간 14억 호주달러*를 투

입할 예정이다. 호주는 정부기관인 Geoscience Australia가 총괄하고, 뉴질랜드의 LINZ가 공동 파트너이

다. SouthPAN 프로젝트는 남반구 고정밀 위치 보정 네트워크를 구축하는 사업으로, 록히드 마틴 호주(지상

부문) 및 비아셋(위성 부문)과의 대규모 계약을 통해 인프라를 확충하고 있다. 사우스팬(SouthPAN)은 호주

와 뉴질랜드 양국에서 향상된 위치 및 항법 서비스를 제공하게 될 예정이다.

② 지구관측(EO): 지구관측은 호주 우주정책에서 매우 중요한 실용 분야이다. 호주는 산불, 농업, 수자원, 해양,

기후 모니터링 같은 국토관리에 상당한 예산을 투입해 왔다. 특히 원격지·광역 국토라는 호주의 지리적 조건

때문에, 위성영상과 분석서비스 수요가 크고, 이를 기반으로 민간 서비스 산업도 함께 성장하고 있다. 그러나,

호주는 12억 호주달러 규모의 독자 위성망(NSMEO) 계획을 최근 중단하고, 미국의 Landsat Next 프로그램

에 2억 740만 호주 달러(5년)를 투자하여 해외(미국) 위성의 데이터를 활용하는 전략으로 선회했다. 이는 산

업기반이 없는 상황에서 독자 구축의 위험부담을 줄이고, 국제 파트너십을 통해 ‘데이터’의 안정적 확보를 추

구하려는 전략적 판단이다.

2034-35년 이후에도 호주정부는 파트너십 유지를 위해 연간 평균 4,320만 호주 달러를 잠정 배정하였으며,

지오사이언스 오스트레일리아는 앨리스 스프링스 위성 지상국을 업그레이드하고 랜즈샛 넥스트 임무를 지원

하기 위한 새로운 데이터 처리, 분석 및 과학 역량을 도입할 예정이다. 지구관측 예산의 나머지 부분은 국가 오

픈소스 지구관측 데이터 플랫폼인 디지털 어스 오스트레일리아(DEA)를 지원한다. DAE는 향후 30년간의 랜

드샛(Landsat) 아카이브와 센티넬(Sentinel) 제품에 대한 접근을 제공받는다.

③ 위성통신: 호주의 위성통신 분야는 국방·원격지역 연결·정밀항법 보정·저궤도(LEO) 서비스 도입을 중심으로

빠르게 커지고 있다. 특히 호주는 넓은 국토와 인구 분산 때문에 위성통신 수요가 크고, 정부도 이를 국가 인프

라와 안보 자산으로 보고 있다. 호주는 LEO 위성통신의 대표적인 테스트·확장 시장 중 하나인데, 텔스트라는

원웹(OneWeb)과 함께 호주 전역에 저궤도 위성망 기반 서비스를 도입했고, 이는 지형·비용 때문에 지상망 구

축이 어려운 지역의 커버리지를 넓히는 데 목적이 있다.

또한 2024년 정부는 국가 통신 부문을 강화하는 양자 기반 솔루션 발전을 위해 최대 3,600만 호주 달러를

지원하는 ‘핵심 기술 도전프로그램’을 출범시킨 바 있으며, 2023년에는 호주우주청(ASA)이 서호주대학교

에 400만 호주 달러를 지원해 남반구 최초의 운영용 광학 지상국 네트워크인 ‘테라넷(TeraNet)’을 개발중

에 있다.

* 2026년 6월기준 1호주달러 = 0.71 미국달러

44 우주정책연구2026 Vol.13

3.2.2 발사 역량 및 인프라

호주는 적도 부근에 위치한 지리적 이점을 바탕으로 보웬 우주센터를 비롯해, 웨일러스 웨이, 케이프 요크, 우메

라 등 4대 주요 발사장을 운영하며 지리적 이점을 상업화하고 있다. 호주 정부는 1998년 Space Activities Act

를 마련하여 발사시설 허가, 발사허가, 해외발사 인증, 복귀허가 등을 규율하며 상업 발사를 위한 발사안전 체계

를 구축하였다. 2023년에는 미국기업들이 호주에서 우주발사를 수행할 수 있도록 미국과의 기술보호협정(TSA)

를 체결한 바 있으며, 이를 기반으로 향후 10년간 호주 우주센터에서 45~95회의 발사를 지원할 수 있을 것으로

전망하고 있다.

자체 발사체 개발과 관련해서는 대부분 국가의 정부주도 개발방식이 아닌, 민간주도 + 정부지원 방식으로 추

진하고 있는데, 스타트업인 길모어 스페이스에서 300kg급 위성 발사 능력을 갖는 총추력 46톤급의 에리스(Eris)

로켓(소형 3단 발사체)을 2025년 시험발사(궤도진입 실패) 한데 이어, 2026년 두 번째 시험발사가 예정되어 있

다. 전체 개발비 1.1억 미국 달러중 약 1/3을 정부에서 지원하고 있다. 길모어는 향후 Eris Block 2 (탑재능력 1

톤급)와 Eris Heavy (탑재능력 약 4톤) 개발계획도 갖고 있다.

3.2.3 우주과학 및 우주탐사

호주는 NASA 및 유럽우주청(ESA)과 협력하여 심우주 통신 및 우주선 추적 업무를 수행하는 세계적 수준의 핵심

우주인프라를 운영하고 있다. NASA의 Deep Space Network(DSN) 3개 거점 중 하나가 위치한 국가로, 행성간

우주선과의 통신·추적·데이터 수신에서 핵심 역할을 수행하고 있다. 남반구 최대 규모의 팍스 전파 망원경을 보유

하고 있으며, 세계 최대 규모의 전파망원경인 SKA(Square Kilometer Array) 구축 프로젝트도 추진하고 있다.

팍스 전파망원경은 과거 아폴로 11호 미션의 핵심 수신기로 활약한 바 있으며. 현재는 NASA의 상업용 달 탑재

서비스(CLPS) 등 다양한 달 탐사 미션에 활용되고 있다.

호주의 우주탐사 분야는 전통적인 독자 탐사보다는 국제공동임무 참여형의 성격이 강하다. 대표적인 사례로

NASA 아르테미스 미션을 위한 소형 로버 ‘루버(Roo-ver)’ 개발에 약 3,000만 미국달러를 투자할 예정이다. 이

탐사차는 달 토양을 채취해 NASA 탑재체로 전달할 계획이며, 달 표면 탐사와 레골리스 수집, 산소 추출 실험을

추진하고 있다. 이 사업은 호주의 광업·농업 로봇공학, 자동화, 원격조종 기술을 달 탐사에 적용하는 상징적 프로

젝트이다. 또한 호주 기업 엔트엑스(entX)의 방사성 동위원소 히터 장치 개발 등 5개 프로젝트를 추진중에 있으

며, 2024년 8월, 학계에서 제작한 3개의 큐브샛(Binar-2-3-4)이 국제우주정거장(ISS)을 통해 발사되어 호주 제

작 위성군 운영 시험을 목표로 하고 있다. 이 3개의 위성은 새로운 방사선 차폐 재료를 시험하기 위한 CSIRO 기

기와 퍼스 기업 AVI의 S-밴드 무선 송신기 시제품을 탑재하고 있다.

I. 제도와 거버넌스

45

3.2.4 우주안보

우주안보는 최근 몇 년간 빠르게 부상한 분야이다. 호주는 2019‒2028 전략에서 우주상황인식(SSA)과 우주파편

감시를 핵심 우선순위로 제시했고, 2024년 국방투자계획에서는 심우주 레이더, 우주감시, 통제 역량을 대폭 강

화하겠다고 발표한 바 있다.

최근에는 호주의 스페이스 머신즈 컴퍼니(Space Machines Company)사가 궤도서비스, 위성접근/기동기술

검증용 위성인 Optimus OTV(Orbital Transfer Vehicle(궤도상 비행체)를 개발하고 있다. 2024년에는 미국의

Falcon 9으로 270kg급 Optimus OTV(Orbital Transfer Vehicle)를 발사한 바 있으며, 또한 인도의 뉴스페이

스 인디아 리미티드(NSIL)사와 궤도상 유지 및 우주 쓰레기 저감 기술 시연이 임무인 ‘스페이스 마이트리(Space

MAITRI)’ 협약을 체결하고, Optimus-2 위성(450kg급)을 NSIL의 소형 위성 발사체(SSLV)에 실어 발사할 예정

이다. 또한 후속 Optimus Viper에는 호주의 기업인 High Earth Orbit Robotics(HEO)사가 개발하는 우주에서

다른 우주물체를 촬영하는 비지구 영상 카메라를 우주선(OTV)에 탑재할 계획이다.

또한 호주 우주청(ASA)은 “달에서 화성까지 공급망 역량 강화 지원금(Moon to Mars Supply Chain Capability

Improvement Grants)” 프로그램을 만들어 25만~100만 호주달러를 호주 기업에 지원할 예정이며, 민간 우주

감시 역량을 강화하기 위해 HEO사의 홈즈 이미저(Holmes Imager, 비지구영상 광학센서) 개발을 위한 자금을

지원하기로 하였다.

<그림 4> 호주의 우주발사 및 우주전파 · 통신 인프라

출처: 저자 정리, 그림은 Claude 활용

46 우주정책연구2026 Vol.13

3.2.5 국방우주

국방우주는 호주의 우주분야중 가장 빠르게 발전하는 분야이다. 2024년 방위 계획에 따르면 향후 10년간 우

주와 사이버에 최대 227억 미국달러를 투입하고, 그중 64억~85억 미국달러를 우주영역에 배당하였다. 우선순

위는 위성통신, PNT, 우주상황인식, 미사일 경보, 위성운용, 우주통제, ISR(정보·감시·정찰), 환경감시이며, 호

주 국방부는 전용 우주 인력과 자주적 위성통신 체계를 구축할 계획이다.

호주의 대표적인 국방우주 사업은 우주기반통신망 구축 사업(GEO 위성 획득사업)인 JP9102(군사위성통

신), 지상/전리층 기반 통신 현대화 사업인 JP9101(장거리전략 고주파 통신망 현대화사업)이다. 그러나 위성

통신사업인 JP9102 사업은 2024년 사실상 재검토/취소되었는데, 향후 MEO/LEO 기반 우주통신시스템 구축

으로 재추진될 전망이다.

지구관측/정찰위성 부분에서는 한국의 425사업과 같은 독자 군사정찰위성 체계를 구축하지는 못하고 있으

며, 상업용 민간 위성(Planet, Maxar, Airbus)의 데이터를 주로 활용하고 있다. 그러나, 호주 국방부의 통합 국

방 역량 체계 계획(Def 7000)에는 “독자위성기반영상능력” 확보가 언급되어 있어 아직 구체화되어 있지는 않

으나 지구관측위성분야에 대한 투자도 이루어질 전망이다. 그럼에도 불구하고 호주 국방부의 프로그램은 위

성/우주 제조업 역량 구축 기반의 계획이라기 보다는 해외 위성이나 해외영상 데이터 획득 및 활용 능력 강화

의 성격이 더 크다.

3.2.6 산학협력 연구 및 국제협력

① 산학연 협력 센터: 정부는 학계와 산업계가 공동으로 자금을 지원하는 국가 연구 네트워크인 우주 관련 협력

연구센터(CRC)를 3개 운영해 왔다. CRC 프로그램은 산업계와 학계를 다양한 분야에 걸쳐 연결해 산업 주도

형 응용연구를 수행하는 장기 경쟁 프로그램으로, 7~10년간 지원을 받는다. 그 중 우주정보 CRC와 우주환

경연구 CRC는 사업이 종료된 바 있고, 현재 운영중인 스마트샛 CRC(SmartSat CRC)는 2018년 설립되어

자동 위성 모니터링 시스템 등의 연구 프로젝트를 수행하고 있다. 호주 내 39개 대학 중 40% 이상에 해당하

는 17개 대학과 80개 이상의 중소기업(SME)이 회원으로 참여하고 있는데, 국제 우주 투자 기금(ISI Fund)

을 포함해 일자리 창출과 기술 역량 강화를 위해 2025년 약 5,133만 미국 달러를 투자하고 있다.

② 국제협력: 국제협력은 호주의 전통적인 우주전략중 하나이다. 미국과의 협력 사업이 대부분이나, 인도, 영

국, 뉴질랜드 등과의 협력 사업도 확대하고 있다. 예를 들어 2023년, 국제우주투자(ISI)-인도 프로젝트 보

조금 프로그램이 4년간 1,500만 미국 달러 규모로 신청을 접수하였으며, 2024년, ISI 기금의 일환으로 호

주 정부는 호주와 인도 간 3개 협력 우주 프로젝트(인도에서 발사될 탄소 배출 정보 수집용 저궤도(LEO) 위

성과 같은 기술의 공동 개발 등에 사용)에 1,278만 미국달러의 자금을 지원한다고 발표한바 있다. 이 기금

은 호주 기업 및 연구 기관이 인도 우주 생태계와 공동 프로젝트를 수행하고 긴밀한 관계를 구축할 수 있도록

I. 제도와 거버넌스

47

하는데 지원된다. 또한 2024년, 호주 우주청(ASA)과 영국 우주청(UK Space Agency)은 영국 국제 양자 기금

(International Bilateral Fund)을 통해 협력 우주 프로젝트를 지원하고 있다.

4. 호주의 우주 분야 거버넌스 체계

호주는 오랫동안의 정책적 무관심에서 벗어나, 2018년에 호주우주청을 설립하고, 2022년 국방우주사령부를 창

설하면서 호주의 우주분야 재도약을 위한 정책추진 체계를 구축하였다.

새로이 구축된 호주의 우주 거버넌스는 민간 우주분야는 산업과학자원부(DISR) 산하의 호주우주청에서, 국방우

주분야는 국방부 산하의 국방우주사령부가 담당하고 있으며, 국방과 민간분야의 조정은 호주 우주청장이 위원장

인 우주조정위원회에서 이루어진다.

연구개발 분야에서는 미국의 NASA, 일본의 JAXA, 한국의 한국항공우주연구원(KARI)과 같은 국가우주전문연구

기관은 없으며, 비영리 국가 종합연구기관인 연방과학산업연구기구(CSIRO)에서 담당하고 있다. CSIRO와 정부의

관계는 일방적인 지시가 아닌 상호계약적인 독특한 성격을 갖고 있다.

요약하여, 호주의 국가 우주개발의 거버넌스 상호관계는 ①정책 수립은 산업혁신과학부 (DISER) → ②전략 집

행 및 규제는 호주우주청 → ③기술 지원은 CSIRO와 학계 → ④ 안보는 우주조정위원회에서 국방부와의 결합과

조정의 사슬로 연결되어 있다고 할수 있다.

2018년에 설립된 호주 우주청은 별도의 독립법으로 설립된 법정기관이 아니라, 산업과학자원부(DISR) 내부의 조

직으로 정책·조정 기관의 성격을 갖는 비법정(non-statutory) 행정기관이다. 호주우주청은 경제적 성장과 국가적

이익을 실현하기 위해 ① 우주 산업 성장 및 일자리 창출 (산업육성 역할), ② 국제 협력의 ‘관문’ (외교적 역할), ③

국가 전략 수립 및 규제 (거버넌스 역할), ④ 국민적 영감 고취 (교육적 역할), ⑤ 인프라 구축 지원 역할을 수행한다.

호주우주청의 특징은 NASA(미) 등 다른 나라의 우주기구와는 달리 직접 우주 미션을 수행하기보다 민간 기업이

성장할 수 있도록 돕는 조력자이자 규제자(발사안전)의 역할에 집중하는 ‘산업 중심 모델’을 채택하고 있다. 아울러,

호주 우주청은 정부, 국방, 학계, 그리고 상업적 스타트업 사이의 경계에서 이들의 이해관계를 조정하고 대화를 촉진

하는 중재자 역할을 수행하는 동시에, 호주 우주 예산의 가장 큰 부분을 차지하는 국방부와의 민군협력을 담당한다.

우주항공청 내부의 우주규제국(OSR)은 ‘우주활동법 2018’에 근거하여 발사 면허 및 안전 규제를 엄격히 관리한다.

요약하자면, 호주우주청은 호주가 과거의 우주 강국 위상을 되찾고 뉴 스페이스(NewSpace) 시대의 주역으로 도

약하기 위해 설립된 “산업 중심의 전략 기구”라고 할 수 있음

4.1 호주우주청(ASA): 산업중심의 전략기구이자 조정자(Coordinator)

48 우주정책연구2026 Vol.13

<표 2> 호주 우주청의 법적 정체성

1. 법적 지위: “독립 법정기관(statutorily established agency)”이 아니라 연방정부 부처 산하의 행정기관

(executive agency 형태의 프로그램 조직). 즉, 별도의 독립법에 의해 설립된 법인기관이 아니라 정부 행정부

내 조직

2. 산업과학자원부(DISR) 소속으로 연구기관이 아니라 부처내 정책·조정 기관의 성격

3. 인력은 설립당시 30여명에서 현재 100여명 수준

4. 한국의 우주항공청은 특별법에 의해 설립된 ‘중앙행정기관’이면서, 동시에 과학기술정보통신부 산하의 ‘부처

산하 외청’

※ NASA는 독립연방기관, JAXA는 독립행정법인임.

호주는 우주 주요국과는 달리 독립된 우주개발전담 연구기관은 없으며, 1916년에 설립된 호주 연방 정부의 독립

적인 국가과학 및 산업 연구기관인 연방과학산업연구기구(CSIRO, Commonwealth Scientific and Industrial

Research Organisation)에서 우주 연구개발을 함께 수행한다. CSIRO는 지난 60년 간 전파천문학 및 우주선/위

성 통신 분야를 선도해 온 호주 우주 기술 개발의 핵심 허브이다.

CSIRO는 호주 연방 정부의 관리 감독을 받는 비영리 정부 기관으로, 정부와의 관계는 일방적인 지시가 아닌

상호 계약적 성격을 갖는 독특한 제도로 운영된다. 법적으로는 1949년 제정된 과학산업연구법(Science and

Industry Research Act 1949)과 공공 거버넌스, 성과 및 책임법(PGPA Act 2013)에 의거하여 운영되며, 기관이

정치적 외풍으로부터 독립하여 과학적 객관성을 유지할 수 있는 자율성을 보장하는 동시에, 공공 자산으로서의 엄

격한 성과 책무를 부여한다.

호주 정부로부터 4년 단위로 재정을 지원받지만, 연구의 우선순위와 세부 전략은 정부와 협의하여 자체적으로 수

립한다. 구체적으로 산업과학자원부 장관은 CSIRO에 대한 정부의 정책적 기대와 우선순위를 제시하는 기대 선언

서(Statement of Expectations)를 CSIRO에 전달하고, CSIRO는 최고 의사결정 기구인 CSIRO 이사회(Board)

에서 경영진과 함께 자율적으로 전략과 우선순위를 결정하여, 기관의 자원이 어떻게 국가 전략과 정렬되는지 구체

적인 실행 계획을 담은 의향 선언서(Statement of Intent)를 정부에 제시한다.

CSIRO는 세계적인 전파천문학 및 우주선/위성 통신 인프라를 운영하고 있다. 남반구 최대 규모의 팍스 전파 망

원경을 보유·운영하고 있으며, 세계 최대 규모의 전파망원경인 SKA(Square Kilometer Array) 구축 프로젝트도

추진하고 있다.

CSIRO는 단순한 연구 기관을 넘어, 호주의 지리적 이점과 축적된 통신 기술을 결합하여 호주를 글로벌 우주 산

업의 강국으로 변모시키는 기술적 토대 역할을 추구하고 있다.

4.2 연방과학산업연구기구(CSIRO): 비영리 국가종합연구기관으로 자율성 보장

I. 제도와 거버넌스

49

국방부는 호주 우주 산업에서 가장 큰 예산을 투입하는 핵심 행위자이며, 우주 보안 및 군사화가 가속화되는 뉴 스

페이스 시대의 주축을 담당한다. 우선 호주 국방부 (Department of Defence)는 국방 분야의 우주 정책을 정의하

고, 관련 활동 전반을 총괄하며 이행하는 역할을 담당한다. 호주 국방부는 우주 조정 위원회(Space Coordination

Committee)의 멤버로 참여하여 호주 항공우주청(ASA) 등 다른 정부 부처들과 함께 우주 관련 활동을 조율한다.

국방부 산하의 국방 우주 사령부 (Defence Space Command)는 국방 우주 정책을 실질적으로 이행하고, 국방

우주 역량을 강화하기 위한 실무 활동을 주도하는 핵심 조직이다. 국방우주사령부는 2022년 1월 공군 산하 부대

로 창설되었으나, 2023년 7월 국방부 직할인 합동역량그룹(Joint Capabilities Group, JCG) 산하로 재편되어

육·해·공군이 모두 참여하는 합동 사령부 체계를 갖추었다.

우주사령부는 전략적 우주 계획 수립, 우주 시설의 설계, 건설, 유지 및 운영을 담당하며, ‘Commercial-First’

전략을 채택, 독자 위성 확보 전까지 민간 상업용 기술(COTS)을 적극 도입하여 역량 격차를 해소하고자 하고 있

다. 최근 발표된 ‘Concept SELENE’에 따라 우주 영역 인식 (Space Domain Awareness, SDA), 위성 통신

(SATCOM), 우주 통제 (Space Control), 정보·감시·정찰 (ISR), 포지셔닝 및 타이밍 (PNT) 등 핵심 역량을 강화

하고 있다.

국방과학기술그룹(Defence Science & Technology Group, DSTG)은 호주 국방부(Department of Defence)

소속의 과학 기술 전문 기관으로, 호주의 국방 및 국가 안보를 위한 과학적 조언과 혁신적인 기술 솔루션을 제공

하는 핵심 기구이며, 국방 관점에서 우주를 활용하기 위한 ‘첨단 기술과 전략’을 개발하는 실행 동력이라고 할 수

있다.4)

4.3 국방우주사령부: 국방 우주 역량을 강화

호주 정부는 우주산업 확대와 우주활동 증가에 따른 우주잔해 문제, 위성 안보, 우주 군사화, 우주자원 등 정책 대

응 필요성 증대에 대응하여 정책·법·거버넌스 연구를 수행하기 위해 2020년 ACSG를 설립하였다. ACSG는 다학제

적 비영리 연구기관으로, 우주법·우주정책·국제규범 연구를 수행하는 민간·학술 중심의 연구·정책 네트워크형 싱

크탱크 기관이다. 정직원 수는 10명이내이고, 약 20~30명의 전문가로 네트워크를 구성하며, 호주 정부, 국방부,

외교부가 위치한 정책 중심 도시인 캔버라에 위치하고 있다.

ACSG는 호주가 글로벌 우주 산업에서 ‘책임 있는 행위자’로서 역할을 수행할 수 있도록 이론적 기반을 마련하

며, 정부 및 국제기구에 우주정책과 국제 규범에 대한 정책 자문을 제공하는 역할을 수행한다. ACSG의 핵심 기능

은 우주법 (Space Law), 우주안보, 우주 환경 지속가능성, 우주 교통 관리, 국제 규범 및 윤리 분야이며, 워크숍,

정책 포럼, 교육 프로그램, Space governance podcast 등 아웃리치 활동도 수행하고 있다.

4.4 호주 우주거버넌스 센터(ACSG): 우주법/정책연구 싱크탱크

4. DSTG는 과거 무기연구소(Weapons Research Establishment)를 모태로 하고 있는데, 우주 관련 기술의 설계와 테스트를 담당하며 호주의 방위 자산에

들어가는 핵심 기술을 개발한다.

50 우주정책연구2026 Vol.13

정책 총괄

민군·부처 간

조정

정책·법·규범

연구

민간우주정책 ·

집행

연구개발 ·

기술 기반

국방우주정책 ·

집행

구분

거버넌스 특징

주요기관

역할 핵심

산업과학자원부

우주조정위원회

호주 우주거버넌스

센터 ACSG

호주우주청 (ASA)

- 우주규제국 (OSR)

연방과학산업연구

기구 (CSIRO)

호주 국방부,

국방우주사령부

국가 우주정책 방향 설정, 산업정책과

우주정책의 연계

민간·국방·정부 부처 간 우주활동

조정

우주법, 우주안보, 우주 지속가능성,

STM, 국제규범 연구 및 자문

우주산업 성장, 국제협력 창구, 우주

활동(발사 면허, 발사안전) 규제, 인프

라 지원, 정부·산업·학계 조정

전파천문, 심우주 통신,

위성·우주기술 연구,

NASA·ESA 협력, 기술 상업화

- 국방 우주정책 수립, 우주 안보 ·

군사 우주 역량 총괄

- SDA, SATCOM, ISR, PNT, 우주통

제 등 국방 우주역량 강화

우주를 과학기술 영역보다 산업/

경제 성장 전략의 일부로 관리

민간 우주정책과 국방 우주정책

연결 및 조정

정부기관은 아니지만, 호주의 책

임 있는 우주활동과 국제규범 논

의에 기여

NASA·JAXA식 직접 미션 수행기

관이 아니라 산업 중심의 전략·조

정·규제기관

호주에는 KARI·JAXA 같은 우주

전담 연구기관이 없고, CSIRO가

국가 과학기술 수행 및 우주전파

통신 인프라 운영

호주 우주 분야에서 가장 큰

예산을 투입하는 핵심 행위자.

공군 중심에서 육·해·공 합동 체

계로 전환. Commercial-First 방

식으로 민간기술 활용

<표 3> 호주 우주개발 거버넌스 요약

I. 제도와 거버넌스

51

5. 호주의 우주개발 전략

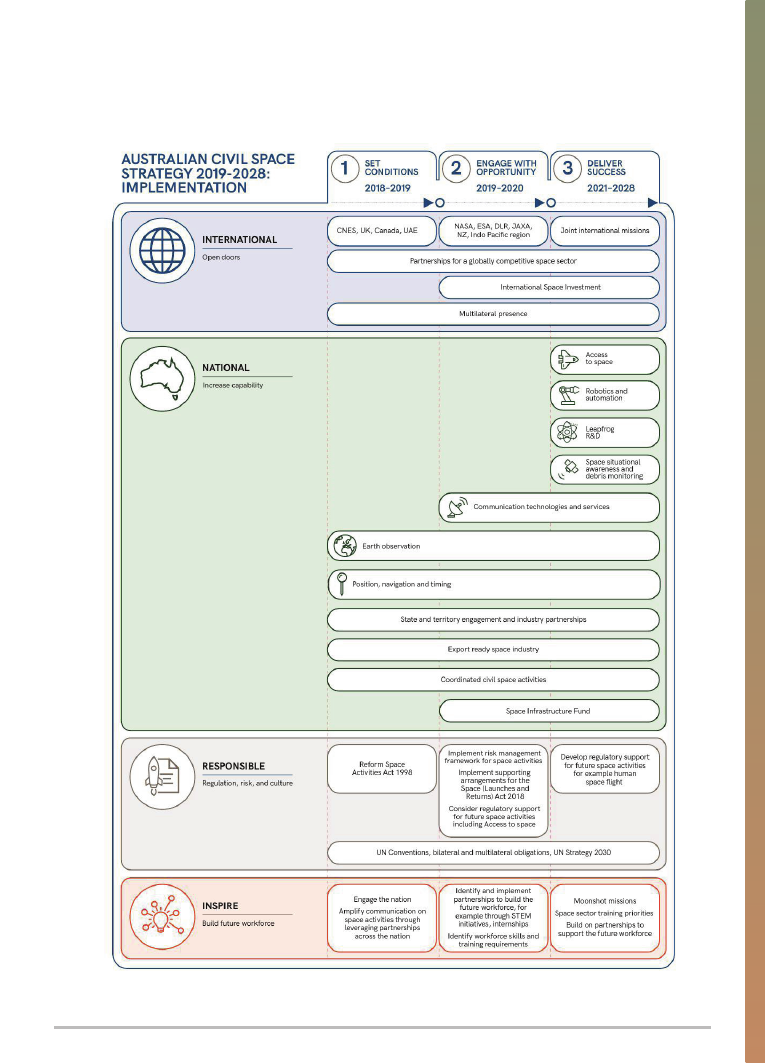

5.1.1 개요

호주 우주청은 2018년 출범이후 국가 민간우주분야의 재도약을 위한 중장기 전략을 발표하였다. 비전은 “호

주 경제를 견인하고, 국민 삶을 개선하는, 국제적으로 책임있고, 존중받는 우주산업 구축”으로 정의하였다. 민간

우주전략의 핵심비전으로 “산업 규모를 2030년까지 현재의 3배 이상인 1.1조 호주달러(누적 경제 효과 기준)로

확대하고, 3만 개의 일자리를 창출”하는 정량적 목표를 제시하였다. 이를 위한 전략으로 ①국제협력을 통한 시

장개방, ②국내적으로는 국가우주 우선순위에 대한 단계적 로드맵 수립 및 집중투자, ③발사안전, 국제우주규범

준수 등 안전하고 책임있는 우주환경 조성, ④ STEM 등 인재양성을 선정하였다. 이러한 전략 수행에 있어, 정부

는 “직접 주도”가 아니라 국제협력의 창구가 되는 동시에, 시장 촉진자(Facilitator), 조정자(Coordinator) 역할

을 수행하는 것으로 설정하고 있다.

5.1.2 전략적 비전 및 목표

호주 우주청은 이를 위해 4대 전략적 축(Pillars)을 중심으로 구체적 발전전략을 발표하였는데, 그 내용은 다

음과 같다.

① 국제 개방(International): 국제협력을 통한 시장개방을 목표로 양자 및 다자 협력을 확대하고 특히 NASA·ESA

와의 협력을 강화함. ISI(International Space Investment) 프로그램을 통한 글로벌 공급망 진입을 지원함.

② 국내 역량(National) 강화: 국가 경쟁우위 분야를 육성한다는 목표아래, 7대 분야를 선정하여 집중 투자함. 이

를 위해 구체적인 기술로드맵을 수립하고, 산업 규모화 및 가치사슬 구축을 추진함.

③ 책임(Responsible): 안전하고 책임있는 우주활동 보장을 목표로 하고, 이를 위해 국제 규범 준수 및 안전한

발사 환경 구축.

④ 영감(Inspire): STEM 인재 양성 및 ‘Moonshot’ 미션을 통한 국민적 관심 고취함.

5.1 국가 민간 우주전략[2019~2028]5) 및 미래 로드맵

산업규모

고용규모

연평균 성장률 목표

외국인 투자 유치

A$350bilion

10,000 명

8.5% 이상

2019–2025년 최소 A$1 bil ion 파이프라인 구축

A$1.1 trillion

30,000 명

2018년

항목

2030년

5. Australian Space Agency, Australian Civil Space Strategy 2019–2028 (Advancing Space) , 2018

52 우주정책연구2026 Vol.13

이러한 4대 전략적 축을 중심으로 호주 우주청은 다음 7대 우선분야를 선정해 단계적 투자계획을 수립하였다.

① Position, Navigation & Timing (PNT): 국가 경제 인프라 핵심

② Earth Observation (EO): 농업·수자원·해상 모니터링

③ Communications Technologies: 양자통신, 레이저 통신

④ Space Situational Awareness (SSA): 우주잔해 감시

⑤ Leapfrog R&D: 차세대 로켓, 우주의학 등

⑥ Robotics & Automation: 원격자산관리 강점 활용

⑦ Access to Space: 국내 발사체 역량 확보

호주 우주청은 4대 전략적 축을 중심으로, 7대 우선분야에 대한 전략적 육성방안을 3단계로 나누어 다음과 같

은 실행로드맵을 수립하였으며, 이 로드맵을 기본으로 하여, 2020년 「Communications Technologies and

Services Roadmap (2021‒2030)」, 2021년 「Earth observation from space roadmap (2021‒2030)」,

2022년 「Robotics and Automation on Earth and in Space (2021-2030)」 등 3개의 분야별 로드맵을 수립

해 육성전략을 추진하고 있다.

1단계(2018-2019):

2단계(2019–2021):

3단계(2021–2028):

단계

거버넌스 특징

역할 핵심

성장기반 구축단계로 PNT, EO 집중

기회 확장 단계로 통신 및 인프라 구축

본격 성장 단계로 SSA, 로보틱스,

R&D, Access to Space

- 우주청 설립

- Space Activities Act 개정

- SBAS, DEA 투자

- Space Infrastructure Fund (A$19.5M)

- ISI 프로그램 (A$15M)

- 발사 규제 세부체계 확립

- Access to Space 본격 추진

- Human Space Flight 기반 검토

- 공동 국제 미션 추진

<표 5> 국가 민간 우주전략: 3단계 실행 로드맵

I. 제도와 거버넌스

53

<그림 6> 호주의 민간 우주전략(2019-2028)

출처: Australian Space Agency

54 우주정책연구2026 Vol.13

호주 국방부는 최근 호주 우주청과는 별도로 호주의 국방우주전략인 「Australia Defence Space Strategy

2022」를 발표하였다. 국방우주전략에는 동맹국과의 협력과 함께 호주의 주권적 우주역량 확보를 강조하고 있

다. 이 전략은 국방 우주 사령부(Defence Space Command)의 창설과 맞물려 호주가 우주 강국으로 나아가

기 위한 중요한 이정표로 평가된다.

5.2.1 비전 (Vision)

호주 국방 우주 전략의 핵심 비전은 “혼잡하고(congested) 경쟁적인(contested) 환경에서 호주의 우주 접

근성을 보장”하는 것이다. 이는 호주가 단순히 우주 서비스를 소비하는 수동적 입장에서 벗어나, 국가 안보를

위해 우주 영역에서 능동적으로 작전하고 영향력을 발휘할 수 있는 역량을 갖추는 것을 의미한다.

5.2.2 목표 (Objectives)

국방 우주전략은 2020년 국방 전략 업데이트(DSU) 및 전력 구조 계획(FSP)에서 정의된 우주 임무를 달성

하는 것을 목표로 하며 다음과 같은 세부 목표를 가진다.

① 우주 역량의 보장: 동맹국과의 협력 또는 독자적 수단을 통해 호주 국방군(ADF)의 우주 자산과 서비스

에 대한 안정적인 접근을 유지

② 주권적 역량 확보: 동맹국(특히 미국)에 대한 의존도를 인정하면서도, 호주만의 독자적인 우주 역량

(Sovereign Capability)을 개발하여 비용 효율성을 높이고 국가적 필요를 충족

③ 우주 전문 인력 양성: 우주 분야에 특화된 전문 지식을 갖춘 국방 인력을 교육하고 확보하여 우주 작전

의 전문성을 강화

5.2.3 5대 중점 추진 분야 (Lines of Effort)

전략은 목표 달성을 위해 국방 우주 역량 강화와 범정부 및 동맹국과의 통합을 비롯해 다음과 같은 5가지

중점 추진 분야를 설정하고 있음.

① 국방 우주 역량 강화 (Enhancing Defence’s space capability): 2020 전력 구조 계획에서 이미 확인

된 우주 관련 전력(통신, 감시 등)을 구체적으로 구축하고 강화

② 범정부 및 동맹국과의 통합 (Integrating across government and with allies): 호주 정부 내 여

러 부처와 협력하고, 미국, 영국 등 주요 동맹국과의 파트너십을 통해 우주 역량의 상호 운용성을 높임.

5.2 국방 우주전략 6)

6. Australian Defence Space Command, The 2022 Australia Defence Space Strategy, 2022

I. 제도와 거버넌스

55

③ 우주의 중요성에 대한 국가적 이해 증진 (Growing the nation’s understanding): 우주가 국가 안보

및 경제에 미치는 영향과 중요성에 대해 호주 국민과 국방부 내의 인식을 높임

④ 호주의 주권적 우주 역량 고도화 (Advancing Australia’s sovereign space capability): 지구 관측,

우주 제어 및 우주 서비스 분야에서 호주 자체의 기술과 역량을 점진적으로 발전시킴.

⑤ 일관되고 효율적인 우주 사용 보장 (Ensuring a coherent, efficient and effective use of space):

우주 자산의 획득 및 운용 프로세스를 개선하여 자원의 낭비를 막고 전략적 목적에 부합하는 운영 체계

를 확립함.

5.2.4 주요 작전 역할 (Operational Roles)

국방우주전략에서 정의하는 호주 국방 우주력(Space Power)의 구체적인 역할은 우주영역인식, 우주제어,

합동군지원, 우주군수지원으로 구분된다.

① 우주 영역 인식 (Space Domain Awareness, SDA): 우주 물체를 추적하고 식별하여 안전한 우주 작

전을 지원

② 우주 통제 (Space Control): 우주 자산에 대한 위협에 대응하고 필요시 적대적 세력의 우주 이용을 거부

③ 합동군 지원 (Support to the joint force): 지상, 해상, 공중 작전의 효과성을 높이기 위한 우주 기반

정보(통신, PNT 등)를 제공

④ 우주 군수 지원 (Space logistics): 우주 자산의 발사 및 유지 관리를 포함한 물류 체계를 구축

56 우주정책연구2026 Vol.13

6. 호주 우주전략의 핵심 요소와 특징

호주는 우주분야에서 특별한 지리적 강점을 가지고 있는데, 이는 단순히 국토가 넓어서가 아니고, 지리적 위치,

전파환경, 글로벌 네트워크 구조, 남반부 관측 이점이 결합되어 있기 때문이다.

미국 NASA의 심우주 네트워크는 미국 캘리포니아, 스페인 마드리드, 호주 캔버라의 3지역에 약 120도 경도 간

격으로 배치되어 있다. 지구가 자전하면서 우주선이 한 지역 지평선 아래로 사라져도 다음 지역이 이어받아 통신

을 할 수 있어 24시간 끊김 없는 연속 통신이 가능한 구조이다. 또한 심우주 탐사선이 태양계 밖 또는 남쪽 하늘 방

향으로 이동하면, 북반구 관측소에서는 가시성이 제한되는 반면, 호주는 남반구에 위치하여 이러한 제약요건이 없

이 통신이 가능하다. 실제로 호주 캔버라의 대형안테나는 Voyager 2호에 명령을 보낼 수 있는 유일한 지상국이

다. 뿐만 아니라 호주는 인구 거주 지역이 극히 적어 수십억 km떨어진 탐사선의 극도로 약한 신호를 전파 간섭없

이 수신할 수 있는 매우 유리한 조건을 가지고 있다.

아울러, 호주는 비록 적도 국가는 아니지만, 적도에 근접한 남반구에 위치해 우주발사체 발사에 연료 효율성을

높일 수 있는 이점을 가지고 있으며, 광대한 인구 희박 지역으로 인해 발사 및 우주선의 귀환시 위험성으로 부터도

자유로운 지리적 조건을 갖추고 있다.

이러한 지리적 이점을 배경으로 세계적으로 경쟁력 있는 심우주통신 및 우주천문망원경, 우주발사체 발사기지

등 인프라를 구축하고, 미국을 비롯한 세계주요국과의 국제협력을 추진하고 있다.

호주는 미국과의 동맹을 인도·태평양 전략의 중심축으로 삼아 왔으며, 영국·미국과의 AUKUS, 미국·일본·인도와

의 Quad 협력, 남태평양 도서국과의 관계, 동남아 및 인도양 지역과의 연계를 중시한다. 호주의 2017년 「Foreign

Policy White Paper」는 미국과의 동맹을 인도·태평양 접근의 중심으로 규정하고, 미국의 정치·경제·안보적 관여

가 역내 질서 유지에 필수적이라고 설명한다.

호주는 미국과의 전통적인 협력 관계를 중심으로 위성관측 분야는 기존의 독자 위성망 구축 계획을 포기하고,

미국 Landsat Next 파트너로 참여하는 등 미국 LANDSAT의 데이터를 활용하는 정책으로 변경한 바 있다. 우주

탐사분야에서는 1950년대부터 미국 NASA와 아폴로 11호, 바이킹 등 달 및 화성 탐사 등 심우주통신 협력을 제공

했으며, 최근에는 넓은 비거주 지역과 적도 남반구의 지리적 이점을 배경으로 세계 수준의 우주전파망원경 인프라

를 유지하면서 미국 NASA의 Artemis 에 Roover 탐사차 개발과 상업용 달탑재 서비스(CLPS) 등 다양한 달 탐사

임무에 참여하고 있다. 또한 2024년에는 기술보호협정을 체결하여 미국 기업이 호주에서 우주발사체를 발사할 수

있는 법적 기반을 구축하고, 호주의 발사장에서 미국 발사체의 상업발사를 유치할 계획이다.

6.1 지리적 이점 활용

6.2 미국과의 전략적 파트너십

I. 제도와 거버넌스

57

NASA와 같은 다른 국가 우주 기구가 국가적 우주미션에 큰 비중을 두는 것과 달리, 호주 우주청은 직접 우주 미

션을 수행하기보다 민간 기업이 성장할 수 있도록 돕는 조력자이자 조정자의 역할에 집중하는 “산업 중심 전략”

모델을 채택하고 있다.

연구개발에 있어서는 과학임무를 우주청 역할에서 분리하여 국가 종합연구개발기구인 호주 연방과학산업연구기

구(CSIRO)에서 우주전파망원경 등 대규모 R&D 시설의 운영과 연구개발을 시행한다. 특히 CSIRO는 정부로부터

일방적인 지시를 받는 관계가 아니라 정부의 정책방향이 담긴 기대선언서(Statement of Expectation)을 받아,

기관 자체적 의사결정을 통해 국가전략과 정렬되는 구체적 실행계획인 의향선언서(Statement of Intent)를 제

시하는 자율적 구조로 되어 있다.

6.3 산업중심 정책 및 연구자율

최근들어 호주의 국방우주예산은 민간분야의 우주개발 투자를 압도하고 있다. 2022년 발표된 「Australia

Defence Space Strategy 2022」에는 그동안의 호주의 우주활동의 중심축인 지리적 이점 활용, 미국과의 전략

적 협력, 민간산업의 조력자 및 조정자 역할과는 달리 호주의 우주 주권 확보를 강조하고 있다. 이러한 국방우주

목표는 필연적으로 독자적인 지구관측, 우주통신 및 정보, 우주상황인식 및 우주통제 자산 등을 요구하게 될 것이

다. 다시말해 국방우주전략은 그동안의 소극적 우주정책에서 보다 적극적인 우주전략 자산 확보의 방향으로 나아

갈 것으로 예상된다.

6.4 국방우주를 통한 주권적 우주역량 확보

<그림 7> 호주의 우주전략: 5대 핵심 축

출처: 저자 정리, 그림은 ChatGPT 활용

58 우주정책연구2026 Vol.13

7. 결론 및 시사점

호주의 우주개발은 60-70년대 초기에 지리적 이점과 미국과의 국제협력을 중심으로 우주분야에 참여한 이래,

오랜기간 무관심속에 방치하다가, 최근들어 그동안의 소극적 우주 육성 정책에서 벗어나 뉴스페이스 시대와 우주

안보 역량 강화를 위한 우주정책에 적극 나서고 있다.

첫 번째로 호주 정부는 우주분야의 재도약을 위해 거버넌스 체제를 구축하였다. 우주개발 거버넌스 체제는 한 나

라의 우주개발 정책방향을 설명해 준다. 우선 호주 우주개발 정책은 산업과학자원부(DISR)가 총괄하고 민간분야

는 DISR 산하의 호주우주청에서 담당한다. 우주청은 산업육성 및 각 분야의 중재자 역할에 중심축에 두고, 해외협

력을 위한 국제적 창구 역할을 담당하며, 연구개발은 호주의 종합 국가과학기관인 연방과학산업연구기구(CSIRO)

가 담당한다. 국방분야는 국방부와 산하의 국방우주사령부에서 담당하되, 민간과 국방과의 민군협력은 호주우주

청장이 위원장인 우주조정위원회를 통해 이루어지도록 거버넌스 체제를 정비하였다.

두 번째로 국가 우주분야 재도약을 위한 국가우주전략을 수립하였다. 2018년 발표된 호주 국가 민간 우주전략

(2019-2028)의 비전은 우주산업규모를 2030년까지 3배 규모로 키우고, 고용규모를 3만명 수준으로 확대하는 등

“산업육성”을 최우선 순위에 두고 이 로드맵을 기본으로 하여, 통신, 지구관측, 우주탐사 관련 분야별 로드맵을 수

립해 육성전략을 발표하였다.

세 번째로, 국방우주사령부 창설과 함께 국방우주 분야의 예산을 크게 증가하였다. 2025년에는 호주 우주예산

중 62%를 차지하는 호주 우주분야의 주도적 역할자로 등장하였다. 2022년 발표된 국방우주분야의 전략 목표에

는 “우주 역량의 보장”과 “주권적 역량 확보”를 포함하고 있다. 이를 위해 우주통신, 감시, 지구 관측, 우주 제어 및

우주 서비스, 우주발사체 분야에서 호주 자체의 기술과 역량을 적극적으로 발전시켜나가겠다는 의지로 보여져 그

동안의 호주 우주정책에 변화를 가져올 것으로 보인다.

그동안 호주의 우주 발전경로와 목표는 한국과는 많은 차이를 보이고 있는데, 이는 국토조건, 산업구조, 지정학

적 조건 및 외교안보 전략 등에 기인한다. 즉, 호주는 넓은 공간과 지리적 전략적 위치를 우주정책의 자산으로 전

환하는 국가이고, 한국은 고도 제조업과 기술자립 역량을 우주정책의 기반으로 삼는 국가이다. 이러한 차이는 우

주정책의 정책수요에도 직접적인 영향을 미쳐왔다. 우선, 산업구조의 차이에서 볼 때 호주의 우주정책은 대규모

제조업 기반의 독자 발사체 개발이나 위성체 개발 및 양산전략보다는, 지리적 입지와 동맹 네트워크, 지상 인프라,

데이터 활용, 우주상황인식, 원격탐사, 통신, 방위우주 협력을 중심에 두고 발전해 왔다.

외교정책의 측면에서도 호주는 미국 동맹을 인도·태평양 전략의 중심축으로 삼아 왔으며, 영국·미국과의 AUKUS,

미국·일본·인도와의 Quad 협력, 남태평양 도서국과의 관계, 동남아 및 인도양 지역과의 연계를 중시한다. 한국 역

시 한미동맹을 안보정책의 핵심축으로 유지하고 있으며, 최근에는 한반도와 동북아를 넘어 인도·태평양 차원의 외

교전략을 공식화하였다. 그러나 양국의 안보환경은 질적으로 다르다. 호주는 직접적인 국경 대치나 단기적 침공

I. 제도와 거버넌스

59

위협보다는 해양교통로, 북부 접근로, 남태평양 영향권, 인도양·태평양의 전략균형, 중국의 부상, 동맹 네트워크의

신뢰성에 더 큰 관심을 둔다. 반면 한국은 북한의 핵·미사일 위협이라는 직접적이고 지속적인 군사위협에 직면해

있으며, 수도권과 핵심 산업시설이 군사분계선과 상대적으로 가까운 위치에 있어 국방우주를 위해 요구되는 우주

안보 자산에 있어 우선순위에 차이가 있을 수밖에 없다.