항공우주산업기술동향 10권1호 (2012) pp. 28~38

http://library.kari.re.kr

에서 보실 수 있습니다.

산업동향(기술동향)

세계 민간 항공기 시장 성과와 전망

장태진

*

1)

The Market result and forecast of Civil Aircraft industry

Chang, Tae-jin

*

ABSTRACT

Recently, the world air traffic is showing fast recovery after the great recession. The backlog of

commercial aircraft has reached 9,522 a/c with Airbus and Boeing recording an all time high of

8,208 pre orders which is more than 6.5 years of full production. Higher oil prices and stronger

environmental regulation are making the airliners replace their old fleets with new ones. But the

general aviation shipment has decreased by almost 50% after the great recession with a sharp rally

to be expected.

For long term forecasting, 31,000~34,000 commercial aircraft will be delivered in the next 20 years

and general aviation will show an impressive market increase in the emerging countries like China

and India. On the other hand, there is still the warning of surplus commercial aircraft with a new

risk regarding high dependency on the middle east.

초 록

금융위기 이후 빠르게 회복하였던 항공운항시장은 국제유가 급등과 환경규제의 강화 등으로 신형항공

기로의 교체가 활발히 이루어지고 있다. 2011년의 상용 항공기 수주잔량은 총 9,522대로서 역대 최고수

준을 기록하고 있으며, Airbus, Boeing의 양대 항공기 제조사의 경우 8,208대로서 6년 이상의 작업물량을

확보하고 있는 상황이다. 반면 경기변화에 민감한 일반항공기 시장은 근래3~4년간 인도대수가 50%가까

이 급감한 바 있으며, 빠르게 시장을 회복할 것으로 예상되고 있다. 장기 시장전망에 있어서 향후 20년

간 31,000~34,000대 가량의 상용항공기가 제작될 것으로 예상되고 있으며, 일반항공기의 경우 경제규모에

비해 항공기 대수가 적은 인도, 중국 등을 중심으로 시장이 확대될 것으로 예상된다.

한편으로 근래의 항공기 공급확대에 따른 초과공급에 대한 우려가 존재하고 있으며, 중동, 동유럽 등

지의 급격한 수요확대는 또 다른 시장의 위험요인으로 거론되기도 하였다.

Key Words : Civil aircraft(민간항공기), Aircraft market(항공기 시장), industry trend(산업 동향),

market forecasting(시장 전망)

* 장태진, 한국항공우주연구원 정책협력센터 정책개발팀

tjchang@kari.re.kr

장태진 / 항공우주산업기술동향 10/1 (2012) pp. 28~38

29

1. 서 론

세계 민간항공기 시장은 세계 경기 회복시기인

‘03년부터 ’08년까지 연평균 9.8%의 높은 성장률을

보였으나, 세계 금융위기 이후인 ‘08년부터 ’11년까

지는 연평균 0.4%의 성장률만을 보이고 있다.

또한 근래에 들어 중동지역의 정치적 불안과 유

럽의 이탈리아와 그리스 그리고 스페인 등의 재정

위기 등으로 인하여 다시 세계 경제 위기에 대한

우려가 심화되고 있어, 세계 금융 위기 이후 회복

세를 보이고 있던 세계경제에 대한 불안감이 존재

하고 있다.

그러나 항공 산업의 경우 역대 최고수준의 수주

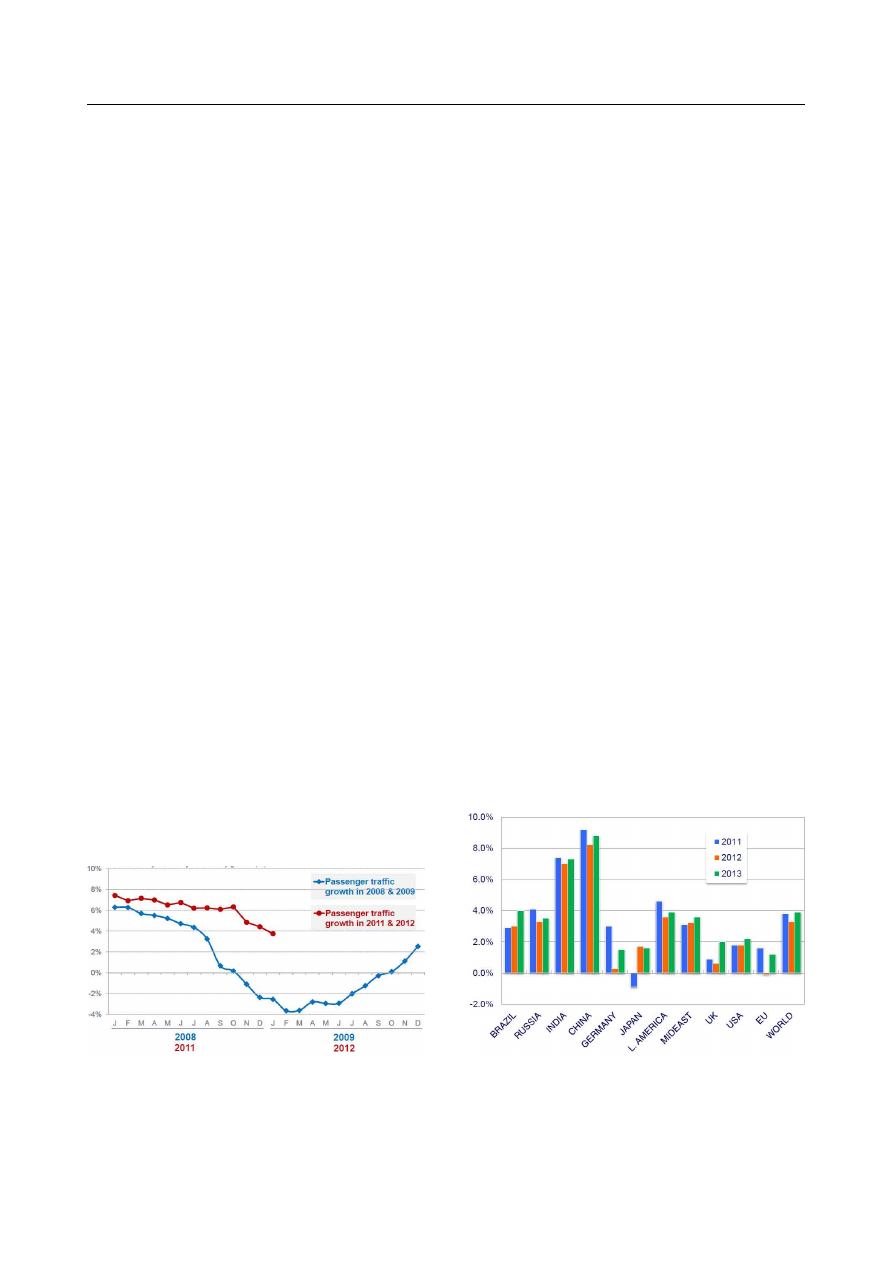

잔량을 기록하고 있으며, 항공 여객 수송능력은 그

림1에 나타난 바와 같이 세계 금융위기 초기인 ‘08

년~’09년의 급격한 위축과 비교하여 ‘11년의 감소

세는 상대적으로 미약하여, 항공분야 시장의 위축

은 당시보다 크지 않을 것으로 예상된다.

그리고 세계적인 경기 하락과 유가상승 등에 따

른 경쟁심화는 오히려 고효율 신형기에 대한 수요

를 폭증시켰으며, 현재는 중국, 러시아, 일본 등의

신규 항공기가 리저널젯 시장을 중심으로 단일 통

로기 시장에까지 진출을 시도하고 있다.

상대적으로 경기변화에 민감한 비즈니스기 및

소형기의 경우는 그 수요가 감소하기도 하였으나

오히려 단일통로기를 중심으로 크게 늘어난 상용기

수요로 일각에서는 여객기의 초과공급을 우려가 제

기되고 있기도 하다.

자료 : AIRBUS(a), 2012

그림 1 월간 세계 항공수송능력 성장률 (%)

본고에서는 각 항공기 제작사의 실적발표와 시

장전망 그리고 시장 분석기관의 발표를 바탕으로

하여 현재 민간 항공기 제작시장의 현황과 향후 발

전 전망에 대한 분석을 제시하고자 한다.

2. 세계 시장 현황 및 개발 동향

2.1 세계 민간 항공 운송 수요 변화

세계 GDP 성장에 대하여 IMF는 구매력평가지

수기준으로 2012년에는 기존의 추정치보다 0.7%가

하락한 3.3%에 머무를 것으로 예상하였다.

지역적으로는 중국, 인도와 같은 신흥국들이

7~8%의 높은 GDP 성장률로 세계경기 회복을 주

도할 것으로 예상되는 반면, 기존의 선진국 중에서

도 EU와 독일이 특히 2012년도 GDP성장이 낮을

것으로 예상되고 있다. [그림2]

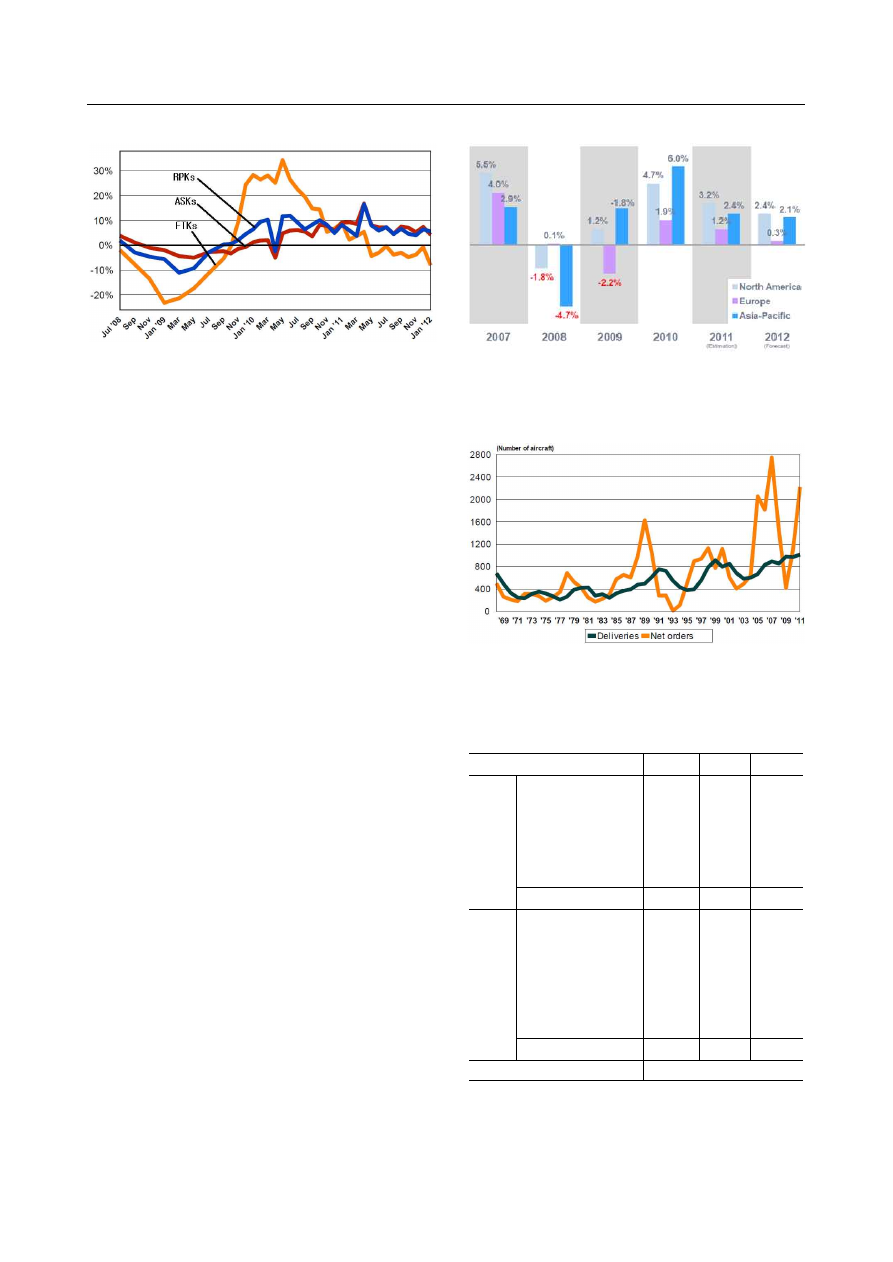

서브프라임 모기지 사태이후 빠른 속도로 회복

되던 세계 경기가 유럽의 재정위기로 인하여 다시

그 회복이 둔화될 것임을 보여주고 있다. 이는 그

림3의 화물 톤 킬로미터(FTKs) 성장률의 변화로부

터도 확인할 수 있는데, 세계 경기회복에 따라 ‘09

년 9월 성장세로 돌아서 ’10년 상반기에는 30% 가

량의 성장률을 보이기도 하였으나, 이후 점차 성장

세가 감소하기 시작하여 ‘11년 5월 경 부터는 오히

려 감소세로 돌아서게 되었다.

자료 : Pratt & Whitney, 2012

그림 2 구매력평가지수 기준 년간 GDP

30

장태진 / 항공우주산업기술동향 10/1 (2012) pp. 28~38

자료 : TEAL GROUP, 2012

그림 3 세계 항공 교통량 변화

반면에 여객수요의 경우 그림1에서도 ‘11년 이후

성장률 감소가 이전의 금융위기 때보다 크지 않음

을 보였듯이, 그림3에서는 유상 여객 킬로미터

(RPKs)와 여객 운송능력을 나타내는 유효 좌석 킬

로미터(ASKs)가 원활히 회복하였음을 보여주고 있

다. 그러나 화물운송량(FTKs)의 경우 감소세를 보

이고 있어 주의할 필요가 있다.

여객수요의 변화는 그림4에서와 같이 항공사의

수익변화로도 나타나는데, 지역별 항공사의 세전

수익변화를 살펴보면, ‘09년 북미와 아시아-태평양

지역을 중심으로 회복하였으나 ’11년과 ‘12년에는

그 수익이 많이 감소할 것으로 예상되고 있다. 특

히 유럽지역의 감소가 두드러질 것으로 예상되고

있다.

2.2 상용 항공기 시장 현황

주로 정기 운항노선을 담당하고 있는 상용항공

기 시장을 살펴보면, 우선 Airbus社와 Boeing社가

양분하고 있는 대형기 시장에서는 그림5에 나타난

바와 같이 항공기 주문량의 경우 ‘07년 2,744대의

최고치를 기록한 후 ’09년까지 급감한 이후 다시

급증하는 등 환경변화 등에 민감하게 반응하는 모

습을 보여주고 있다.

그리고 항공기 인도대수의 경우는 꾸준히 성장

하는 모습을 보여주고 있어, ‘11년에는 ’10년의 949

대 보다도 증가한 1,011대를 기록하였다.

자료 : Airbus(b), 2012

그림 4 항공운항산업 세전이익 (수익 대비 %)

자료 : TEAL GROUP, 2012

그림 5 제트여객기 주문 및 인도 대수 (Airbus and Boeing)

기종

주문대수 인도대수수주잔량

Airbus

A318/319/320/321

1,348

421

3,345

A330

82

87

349

A340

-2

0

2

A350

-28

-

555

A380

19

26

186

Airbus total

1,419

534

4,437

Boeing

737-600/700/800/900

401

372

2,215

737 MAX

150

-

150

767

42

20

72

777

200

73

380

787

13

3

857

747-8

-1

9

97

Boeing total

805

477

3,771

Total

2,224

1,011

8,208

자료 : Speed News, 2012

표 1 2011년 대형 상용기 주문 및 인도

장태진 / 항공우주산업기술동향 10/1 (2012) pp. 28~38

31

Airbus社와 Boeing社가 복점하고 있는 대형기

시장을 살펴보면, 표1에서와 같이 ‘11년의 순 수주

는 2,224대로서 ’10년의 1,077대와 비교하여 두 배

에 가까운 성과를 보였으며 매상 역시 ‘10년의

$1,262억 달러에서 ’11년에는 $2,584억 달러로 크게

증가하였다.

그리고 Airbus社와 Boeing社의 실적을 비교해보

면, ’11년에는 각각 $1,405억 달러(1,419대)와 $1,179

억 달러(805대)의 매상과 순수주를 기록하였는데,

이는 ‘10년의 성과와 비교하여 매상기준으로는 3 :

2 수준에서 54: 48로 그 차이가 감소하였으나, 수주

대수 기준으로는 52 : 48의 비율에서 3 : 2 수준으

로 그 차이가 증가한 결과를 보였다.1)

세부 시장 별로 살펴보면, 상대적으로 소형인

A320계열과 737계열의 단일통로기 수요가 대다수

를 차지하고 있으며, 특히 신형 엔진의 적용과 설

계변경을 통하여 성능을 향상시킨 A320neo와

737Max의 수주 비율이 급격히 성장하고 있다.

강화된 환경규제와 항공기 운항시장의 경쟁심화

는 연료효율성이 높은 기종으로 교체수요를 더욱

증가시키고 있으며, 이에 따라 기존의 항공기의 퇴

역 혹은 지상대기 비율이 증가하여 상용항공기의

초과 공급을 우려하는 의견에 무게를 더하고 있다.

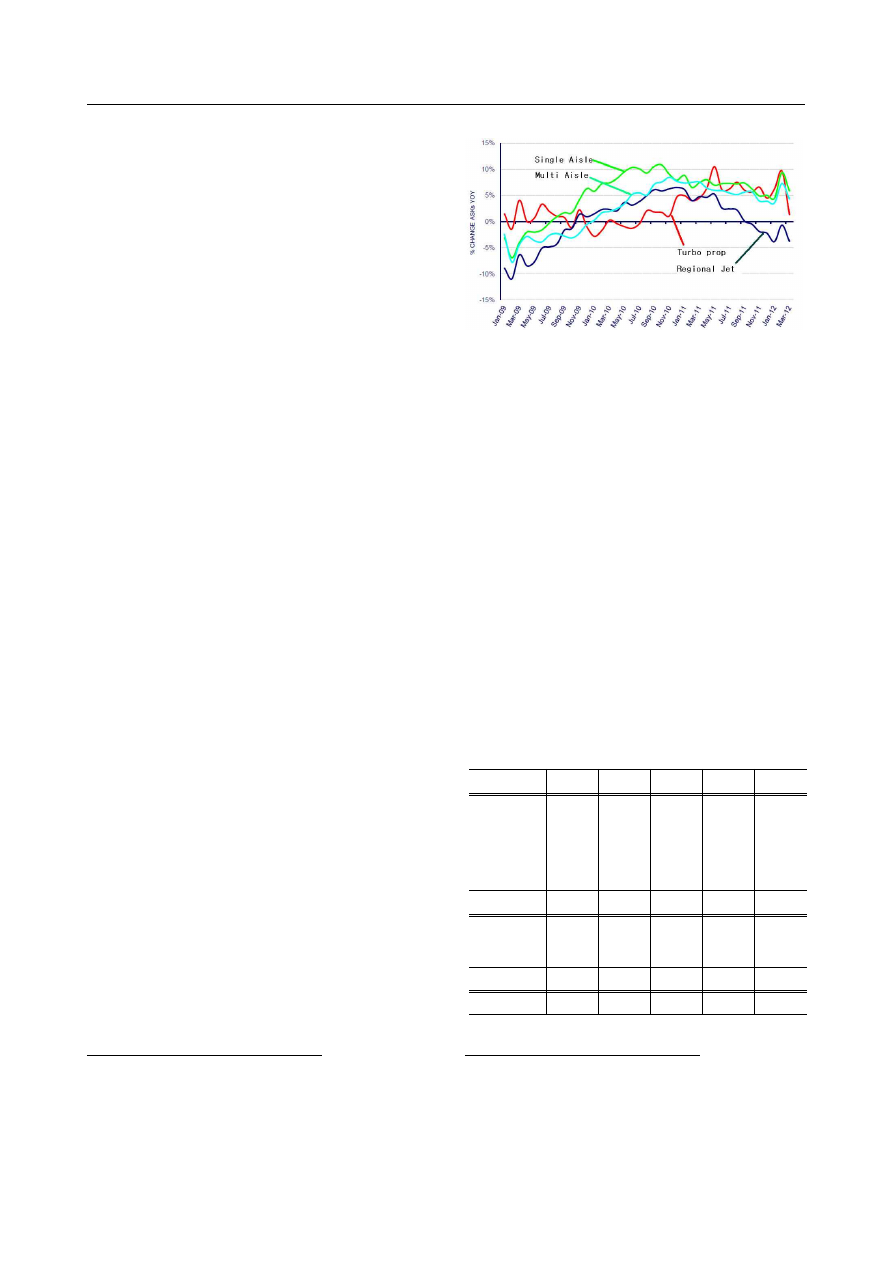

경제성이 낮은 기종에 대한 퇴출은 다음의 그림

6에서도 확인할 수 있는데, 동일한 리저널 시장에

서 운용되고 있으나 경제성이 낮은 리저널젯의

ASKs는 ‘11년 들어 성장세가 둔화되어 하반기에

들어서는 오히려 감소하게 된 반면, 상대적으로 연

료효율성이 더 높은 터보프롭기의 경우 지속적으로

높은 성장세를 보여주고 있다.

주요 터보프롭기 제작사 중 하나인 ATR社는 ‘11

년 말 수주잔량은 최대 가동률로 작업하여도 향후

3년간의 작업해야 할 수준을 기록하고 있는 반면,

Bombardier社는 자사의 리저널젯인 CRJ의 수주량

이 감소함에 따라 ’12년 1월부터 생산속도를 낮추

기로 하였다고 발표하였다.

1) Airbus의 자체 분석기준과 달리 Teal Group의 발표에 따르면 ‘10

년과 ’11년 Airbus社와 Boeing社의 수주고는 ‘12년 달러환산 금액

기준으로 각각 $423억 달러와 $291억 달러, 그리고 $722억 달러

와 $629억 달러로 나타났다.

자료 : Pratt & Whitney, 2012

그림 6 세부시장 별 항공운송능력 변화

상용 항공기시장 전체의 수주잔량을 살펴보면

다음의 표2에서와 같이 ‘11년말 기준으로 역대 최

고수준인 9,522대(대형기 8,486대, 리저널 1,036대)

를 기록하고 있으며, 이 중 시장의 대형기 시장을

양분하고 있는 Boeing社와 Airbus社의 경우 현재

의 생산규모 확대 추세를 고려하더라도 8년 이상의

생산물량을 확보하고 있다. 따라서 향후 단기적으

로 항공기 수요가 변화하더라도 대형항공기 시장이

안정적으로 성장할 것임을 예상할 수 있다.

한편, 리저널 시장에서는 리저널젯의 수주잔량이

터보프롭기 보다 매우 높게 나타나고 있는데, 리저

널젯 중 중국의 ARJ21과 러시아의 SSJ-100이 포함

되어 있음을 감안할 필요가 있다.2)

2007

2008

2009

2010

2011

Airbus

3,421

3,715

3,488

3,552

4,437

Boeing

3,427

3,714

3,375

3,443

3,771

Bombardier

-

-

50

90

133

Comac

-

-

-

50

145

Sum(100+)

6,848

7,429

6,913

7,135

8,486

RJ

637

791

785

820

790

Prop

314

275

219

219

246

regional

951

1,066

954

1,039

1,036

Total

7,799

8,495

7,867

8,174

9,522

자료 : Speed News, 2012

표 2 상용 항공기 수주잔량

2) 리저널젯 수요의 경우 중국과 러시아의 ARJ21과 SSJ-100이 각각

250대와 179대의 수주잔량을 기록하고 있으며, 이를 제외한 기존

의 리저널젯 수주잔량은 361대이며, 이 중에서 터보프롭기와 경쟁

하는 70석급 이하의 경우는 135대에 불과하다.

32

장태진 / 항공우주산업기술동향 10/1 (2012) pp. 28~38

자료 : Morgan Stanley

그림 7 운항 항공기 수 대비 신규 항공기 공급 비율(%)

그리고 그림7에서와 같이 현재 보유중인 항공기

에 대비하여 신규 공급 대수가 5%수준으로 안정화

되어 있어, 앞으로도 안정적인 수요/공급 관계가

유지될 것으로 예상되고 있기도 하다.

전체 항공기 대수가 신형기를 중심으로 증가하

고 있으나, ASKs의 증가는 크지 않은 점을 바탕으

로 판단해보면, 실제로는 신형기를 높은 좌석 점유

율로 운항을 하고 기존 항공기의 운항비율을 줄인

것으로 생각할 수 있다.3)

2.3 일반항공기 시장 현황

개인 및 법인 등이 소유하여 비정기 운항을 하는

일반항공기(General Aviation)시장은 승객과 화물의

운송을 목표로 하는 상용항공기 시장과 달리, 소유

자의 성향 및 경제적 고려 등과 밀접하여 지역별

경기 변화에 민감하게 반응하는 경향을 보인다.

2007

2008

2009

2010

2011

Single Engine

2,417

1,943

895

781

749

Multi Engine

258

176

70

108

137

Piston Engine

2,675

2,119

965

889

886

Turbo props

459

535

441

363

396

Business jets

1,138

1,315

870

763

695

Turbine Engine 1,597

1,850

1,311

1,126

1,091

Total

4,272

3,969

2,276

2,015

1,977

Billings ($bns) 21.91

24.83

19.47

19.71

18.98

자료 : GAMA, 2012

표 3 일반항공기 인도 현황

3) 이에 따라 항공기 임대업과 MRO시장의 침체가 예상됨.

반면, ‘70년대의 0.5% 였던 임대 항공기는 ’10년 현재 35.7%를

차지하고 있으며, 향후 그 비율은 더욱 확대될 것으로 예상됨.

일반항공기 시장은 표3에서 확인할 수 있는바와

같이 금액기준으로 ‘08년도에 약 $248억 달러를 기

록한 이후 ’11년은 약 $190억 달러로서 23.6%가량

이 감소하였으며, 대수 기준으로는 ‘07년 4,272대

대비 1,977대로서 53.7%가 감소하였다.

이를 각 세부시장 별로 구분해 보면 개인소유

비중이 높은 단발 피스톤기의 경우 금융위기가 발

생하던 ‘08년 이후 급격한 감소를 보여 ’07년의

2,417대 대비 ‘09년에는 895대로 63%나 감소하였으

며, 기업고객이 상당수를 차지하는 비즈니스젯의

경우 ’08년 1,315대 대비, ‘11년 695대로 지속적인

감소를 보이고 있다.

그러나 이러한 감소세는 ‘09년을 지나면서 경기

회복 조짐이 보임에 따라 크게 완화되고 있으며,

쌍발 피스톤기와 터보프롭기 등에서는 ’10년 이후

다시 인도대수가 증가하기 시작하는 결과도 보이고

있다.

2.4 항공기 개발 동향

민간항공기 산업에서는 환경보존과 운항경제성

확보를 위한 기술개발과 이러한 기술을 채용한 신

규 항공기의 개발이 진행되고 있으며, 최근에는 중

국, 일본 등의 신규 항공기 제조국의 시장진입도 이

루어지고 있어 엔진 및 항공기의 개발 그리고 세계

항공기 산업 구조의 변화 등도 함께 진행되고 있다.

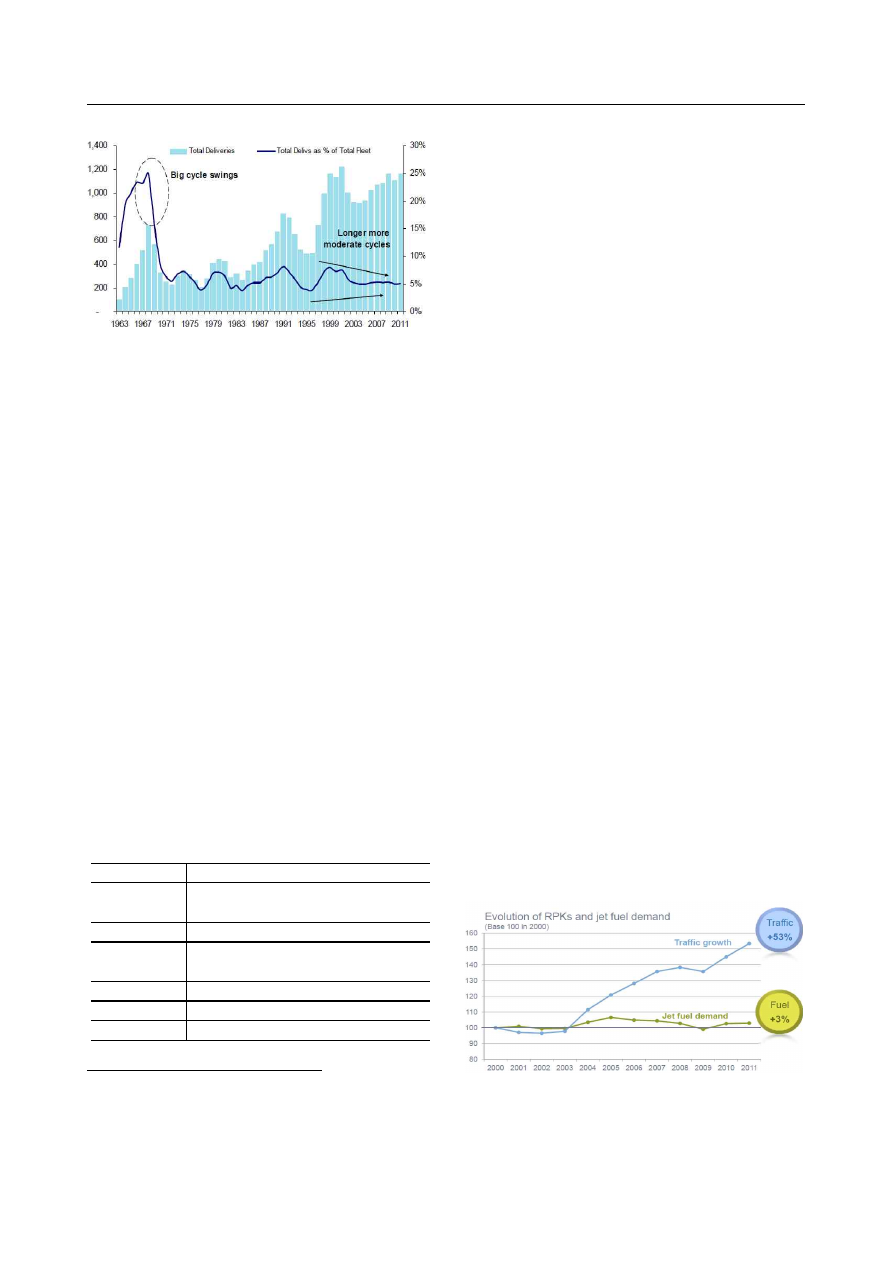

다음의 그림8는 ‘00년 이후 세계 여객수요(RPKs)

의 변화와 항공연료의 소모 변화를 비교한 것인데,

여객수요가 53% 증가한 것에 대비하여 연료소모는

3% 증가에 불과한 것으로 나타났다.

자료 : AIRBUS(b), 2012

그림 8 RPKs 및 제트 연료 수요 변화

장태진 / 항공우주산업기술동향 10/1 (2012) pp. 28~38

33

이러한 결과는 고효율 항공기의 개발과 함께 항

공운항사들의 신형항공기 채용 확대, 항공노선 운

영 효율화 등과 같은 비용절감 노력 들이 함께 나

타난 것이다.

아래 그림9에서와 같이 항공기의 성능개선에 따

른 결과를 분석해 보면, ‘00년까지의 40년 동안 엔

진성능 개선에 의한 40%와 그리고 기체 경량화,

저항저감 설계 그리고 기체 대형화에 따른 좌석당

연료소모 감소 등에 의한 30%로 총 70%의 연료효

율성 향상을 이룬 것으로 분석되었다.

그리고 국제 유가 상승과 배기가스에 대한 규제

의 강화 등으로 연료효율성이 높은 항공기에 대한

항공사의 요구가 높아짐에 따라 고효율 항공기에

대한 제작사들의 개발노력 역시 더욱 강화되고 있

다. 현재 주문대수의 70%이상을 차지하는 단일통

로기 시장에서 Airbus社는 기존의 A320에 CFM 및

P&W의 신형 엔진 채택과 샤크렛4) 등을 적용으로

연료소비효율을 15%가량 향상시킨 A320neo를 시

장에 선보였으며, 샤크렛 적용 모델은 ‘12년 말에

그리고 새로운 엔진 적용 모델은 엔진 인증 일정에

따라 취항시킬 예정이다. 또한 Boeing社는 기존의

737기종에서 기체설계를 개선하고 CFM의 새로운

엔진을 채택하여 경쟁기종 대비 운영비를 7% 가량

개선한 737MAX를 선보였으며, ’11년 12월말 기준

각각 1,289대와 150대 가량의 주문량을 기록하고

있다.5)

자료 : Lufthansa, 2012

그림 9 항공운항산업의 70% 효율 향상

4) Airbus에서 개발한 새로운 형태의 윙렛

5) Morgan Stanley는 A320(150석)대비 좌석당 연료효율은 A320neo

가 약 12% 그리고 737MAX는 약 17% 절감될 것으로 예상하였다.

이와 같이 연료효율성 향상을 위한 신형엔진의

중요성이 강조되는 가운데 새로운 엔진에 대한 개

발 성과가 가시화되고 있다.

A320neo에 채택된 바 있는 P&W의 GTF(Geared

Tourbo Fan)의 경우 이 엔진을 채택한 C-series

(PW1524G)와 MRJ(PW1217G)가 각각 ‘12년 말 경

과 ‘13년 4/4분기 경에 처녀비행을 가질 것으로 알

려졌으며, 각각 ’13년 말과 ‘15년 하반기에는 고객

인도가 이루어질 것으로 예상된다.

그리고 CFM의 Leap 엔진역시 A320neo와

737MAX 그리고 중국의 COMAC社가 개발 중인

C919에 채택된 것으로 알려졌다.

엔진 성능 개선과 함께 기체 대형화와 같은 좌

석 당 연료소비감소를 위한 신형기 개발도 지속적

으로 이루어지고 있는데, Boeing社는 787을 300석

규모로 확장시킨 787-10x에 대한 상품성 연구를 진

행하고 있으며, Airbus社의 새로운 광동체기인

A350XWB의 개발 역시 순조롭게 이루어지고 있다.

리저널기 시장의 경우 70석급 이하의 시장은 상

대적으로 연료효율이 좋은 터보프롭기가 주도하게

되었으며, 리저널젯의 경우는 90석급 이상의 시장

에 집중하고 있는 결과를 보이고 있다.

현재 터보프롭기 시장에서 호황을 누리고 있는

ATR社는 90석급 터보프롭기에 대한 개발 여부를

‘12년 하반기에 결정하겠다고 밝히고 있으며, 스웨

덴의 SAAB社도 90석급 터보프롭기 시장에 대한

관심을 보여 엘리슨, PWC등 터보프롭엔진 제조사

와 접촉한 바가 있다.

리저널젯 시장의 경우 기존의 ERJ 및 CRJ의 경

우 70석급 이하의 수주가 급감한 상태이며, 새로

개발 중인 MRJ의 경우도 70석급(78석)인 MRJ70은

주문을 받지 못하였고, 90석급(92석)인 MRJ90만이

주문을 받고 있는 상황이어서 100석급인 MRJ100X

에 대한 계획을 검토하고 있다.

그리고 중국은 국내 수요를 바탕으로 100~200석

급의 C919 개발을 진행 중에 있으며, COMAC이

공개한 일정에 따르면, C919는 ’12년에 상세설계를

거쳐 ‘14년 처녀비행을 가질 것으로 계획되어 있다.

또한 중국의 항공기제조 산업분야는 자국산 항

34

장태진 / 항공우주산업기술동향 10/1 (2012) pp. 28~38

공기의 개발과 국내 항공산업 체계의 일신을 통하

여 시스템 통합을 담당하는 Tier1분야에서의 역할

이 대두되고 있다.

3. 향후 시장 전망

3.1 항공 운송 수요 전망

세계 경기는 금융위기 이후 다시 찾아온 유럽의

재정위기로 그 성장세가 둔화되고 있는 것으로 판

단되고 있으나 항공여객 수요에 대한 장기적인 전

망들은 경제위기가 대두되기 이전의 과거와 큰 차

이가 없는 것으로 판단된다.

세계 항공 여객 수요에 대해서 Boeing社와

Airbus社는 ’11년부터 ‘30년까지 20년간 연평균

5.3%와 4.8%의 성장률을 보일 것으로 추정하였었

으며, 엔진제작사인 Rolls Royce社와 CFM社는 각

각 4.6%와 4.7%로 추정하였었다.

한편 GE aviation社는 ‘12년부터 ’31년까지 20

년간 항공여객수요가 연평균 4.7%의 성장률을 보

일 것으로 예상하였는데, 이는 Boeing社의 결과를

제외하고는 기존의 예상치들과 많은 차이를 보이

지 않는다고 판단된다.

그러나 지역별로는 인도 및 러시아 지역의 성

장률을 기존의 예상치 보다 높아질 것으로 예상

하여 인도지역이 연평균 9.1%로 가장 높은 성장

률을 보일 것으로 기대하고 있다.

자료 : GE AVIATION, 2012

그림 10 지역별 항공여객수요(RPK) 성장 (2012~2031)

그리고 중국, 브라질, 중동 등과 같은 신흥 시

장들이 6%이상의 높은 성장률을 보일 것으로 기

대되고 있으며 이미 항공교통이 발달된 유럽 및

북미 지역은 연평균 3%대의 낮은 성장률을 보일

것으로 예측하였다.

장기적인 세계 항공수요 변화에 대하여서는 분

석 주체 및 시기에 따라 어느 정도 차이가 보이는

경향을 보이나 20년 이상의 장기 예측에 있어서는

평균적으로 유사한 결과를 보이며, 공통적으로 중

국, 인도 등의 신흥시장의 성장률이 두드러질 것으

로 예상하고 있다.

3.2 항공기 수요 전망

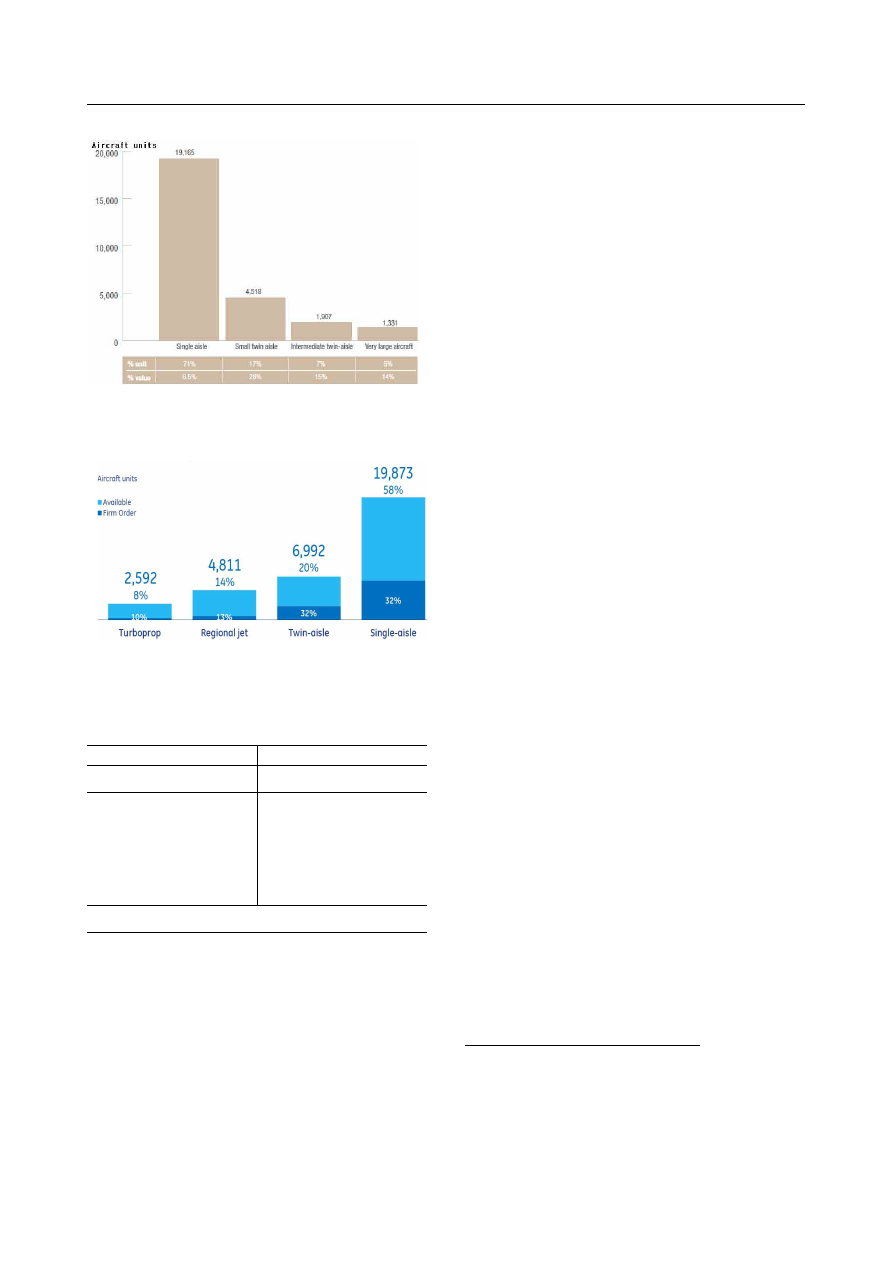

상용 항공기 시장에 대한 장기적인 전망은 현재

수주잔량이 최고치를 기록하고 있는 것과 같이 ‘11

년의 추정치와 비교하여 또다시 더욱 증가한 결과

를 보여주고 있다.

Boeing社는 ’10년~‘29년의 20년간 30,900대가 생

산될 것으로 예측하였었으나, 일 년 후 다시 발표

한 ’11~‘30년의 20년간의 예측치는 33,500대로서 대

수기준으로 약 8%가 더 증가한 결과를 보였으며,

금액기준으로도 약 $3.6조 달러에서 약 $4.0조 달러

로 약 10% 가량 증가할 것으로 추정하였다.

Airbus社의 경우 100석급 이상의 대형기 시장에

대하여 ’11년~‘30년의 20년간 약 26,900대가 생산될

것으로 예상하여 지난해의 예측치인 25,800대보다

증가한 결과를 보이고 있으나, Boeing社의 대형기

시장에 대한 예측 규모인 31,520대와 비교하면 여

전히 작은 규모로 예상하고 있다.

자료 : Boeing, 2011

그림 11 Boeing의 향후20년 간 시장 전망(2011-2030)

장태진 / 항공우주산업기술동향 10/1 (2012) pp. 28~38

35

자료 : Airbus, 2011

그림 12 Airbus의 향후 20년 간 시장 전망 (2011~2030)

자료 : GE Aviation, 2012

그림 13 세계 상용항공기 시장 전망 (2012-2031)

Bombardier

ATR(터보프롭)

크기

(인승)

대수

크기

(인승)

대수

100~149

7,000

60~99

5,800

91~

1,000

70

1,600

20~59

300

50

500

합계

13,100

합계

3,100

자료 : ATR, Bombardier, 2012

표 4 제작사별 리저널기 시장 예측(2011~2030)

시장규모의 경우도 Airbus社는 약 $ 3.3조 달러

로 추정하여 일 년 전의 $ 3.2조 달러보다 크게 증

가하였으나, Boeing社는 대형기 시장을 약 $ 3.9조

달러로 추정하고 있어 Airbus社가 Boeing社에 비

하여 보수적인 예측을 하고 있는 것으로 생각된다.

그리고 GE Aviation의 경우 ‘12년~’31년의 20년

간 약 34,268대의 상용 항공기가 생산될 것으로 예

상하였으며, 이 중 대형기 시장은 약 26,865대로서

Airbus社의 추정치와 유사한 결과를 보이고 있다.

대형기 시장을 자세히 살펴보면, 앞으로도 단일통

로기가 생산대수의 대다수를 차지할 것으로 예상되

며, Airbus社는 전체 대형기 시장 중의 71%를 그

리고 Boeing社와 GE Aviation은 약 74%를 단일통

로기가 차지할 것으로 예상하였다. 따라서 대형기

시장에서는 단일통로기가 대수기준으로 약 70%,

금액기준으로는 약 50% 가량을 차지할 것으로 예

상된다.6)

표4에서와 같이 리저널 시장에 대한 전망치를

살펴보면 Bombardier社는 리저널젯과 터보프롭기

를 함하여 약 13,100대가 생산될 것으로 예측하였

고 ATR社는 터보프롭기에 한정하여 ‘11년~’30년의

20년 동안 약 3,100대의 터보프롭기가 공급될 것으

로 추정하였다.

일반적으로 리저널기로 통용되는 100석급 이하

의 시장에 대해서 Bombardier社는 ‘11년의 추정치

와 같은 6,100대가 생산될 것으로 예상하였으며, 60

석급 이하의 시장이 100대 더 증가할 것으로 예측

하였다. 그리고 터보프롭기 시장에 대하여 GE

Aviation과 ATR의 예상치를 평균하면 약 2,850대

가 생산될 것으로 가정할 경우 가정할 경우

Bombardier社의 100석급 미만 리저널기 추정치 중

리저널젯은 약 3,300대라고 가정할 수 있다.7)

또한 Bombardier社의 예측치가 C-series와 같이

단일통로기 시장도 일부 포함하고 있음을 감안하여

GE Aviation의 리저널젯 시장 추정치를 활용할 경

우 100석급 이상의 리저널젯 시장은 약 1,500대 수

준으로 고려할 수 있을 것이다.

따라서 향후 20년간 리저널기 시장에 대하여 약

2,850대의 터보프롭기와 5,000대 가량의 리저널젯

그리고 이중에서 100석급 이상의 리저널젯이 1,500

대 가량이 생산될 것으로 예상된다.

6) 그림12에서 단일통로기의 금액기준 비율은 43%의 오타로 생각되며

그림13에서 단일 통로기 firm order역시 45%의 오타로 생각된다.

7) Mitsubishi社는 70석~100석급의 리저널젯이 약 5,600대가 생산될

것으로 추정

36

장태진 / 항공우주산업기술동향 10/1 (2012) pp. 28~38

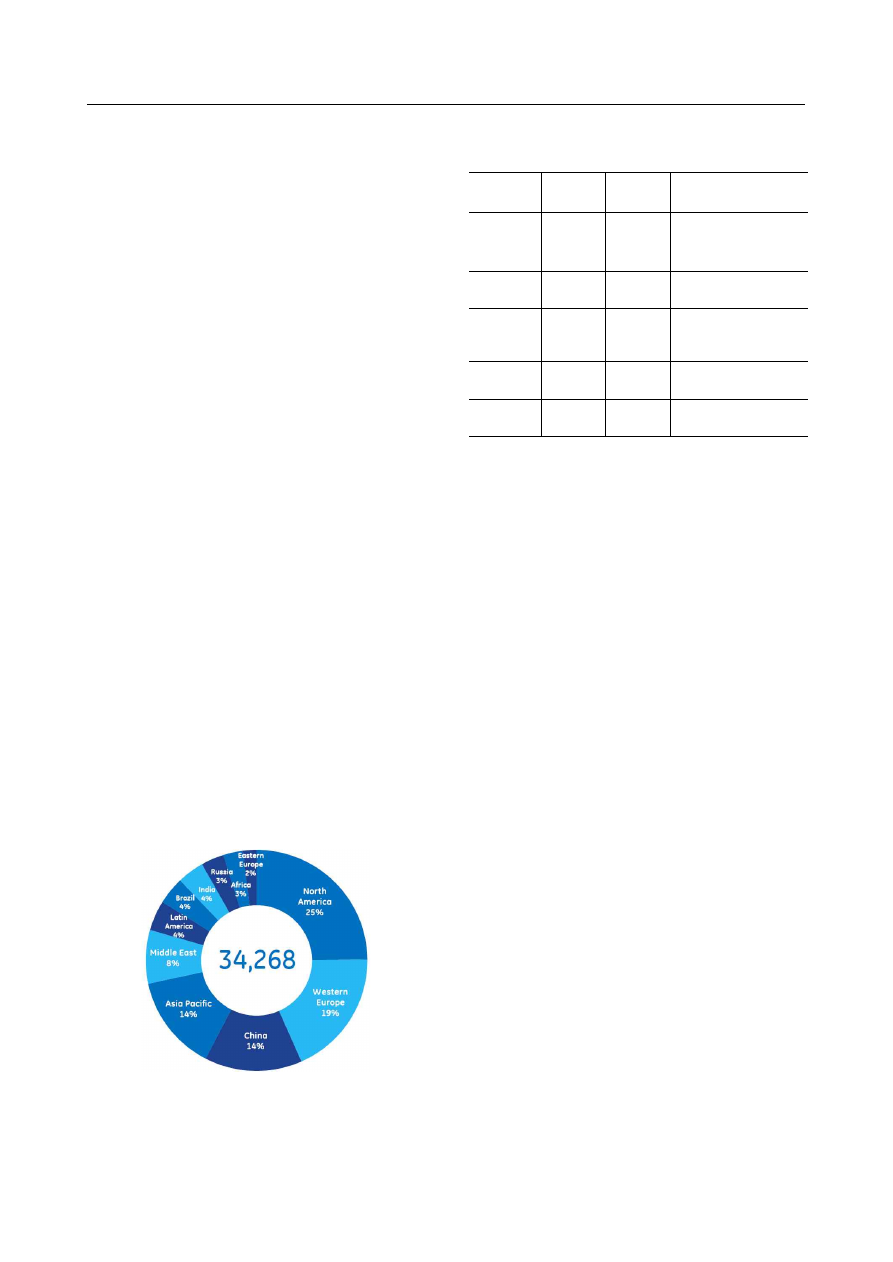

향후 20년간의 지역별 상용항공기 수요를 살펴

보면, 예측 기관 및 기업에 따라 다소 차이를 보

이고는 있으나 대체적으로 아래의 그림14과 같이

중국을 포함한 아시아태평양 지역이 30%가량을

차지할 것으로 예상하고 있으며, 북미와 서부유럽

이 각각 20% 전후를 그리고 중동지역 및 중남미

지역이 8~10% 가량을 차지할 것이라는 예상과

큰 차이를 보이지는 않고 있다.

그리고 그림10의 성장률과는 달리 시장 수요에

있어서는 인도, 러시아 등의 신흥시장이 큰 비중

을 차지하지 못하고 있으며, 성장률이 낮은 북미

와 서유럽 지역이 시장수요에 있어서 45% 가량의

높은 점유율을 갖고 있음을 유의할 필요가 있다.

다음으로 지역별 경기 변화에 민감하게 반응하

는 일반항공기 시장은 근래의 경기불안으로 급격

한 감소세를 보이기도 하였으나 이후 빠른 회복을

보이고 있으며, Forecast international은 ‘11년부터

’20년까지 10년간 약 11,000대(약 $ 2,303억 달러)

의 비즈니스젯과 24,000여대(약 $ 280억 달러)의

소형항공기가 생산될 것으로 예상하고 있다.

이를 연간 평균으로 가정하여도 각각 1,100여대

와 2,400여대로서 ’11년의 비즈니스젯과 소형항공

기의 인도대수가 각각 695대와 1,282대 인 것을

감안할 경우 매우 빠른 속도로 시장이 성장할 것

이라고 판단할 수 있다. 또한 Teal group은 ‘12

년~’17년까지 비즈니스젯의 인도금액은 연평균 약

12%의 빠른 속도로 성장할 것이라 예상하였다.

자료 : GE Aviation, 2012

그림 14 지역별 상용항공기 공급비율 (2012-2031)

Market

Growth

'11~'12

CAGR

'12~'17

Comment

Large Jet

18.6%

2.3%

5-yr CAGR hurt by

single aisle product

gap

Business

Aircraft

6.3%

11.9%

Big structural

change

Regionals

9.7%

-2.0%

Recovery, but stil

not a great market

Civil

Rotorcraft

0.9%

6.5%

Strong recovery

All Civil

15.4%

3.9%

Recovery and

growth

자료 : Teal Group, 2012

표 5 세부시장 별 성장률

그리고 다른 세부시장에 대해서도 향후 5년간

의 연평균 성장률을 살펴보면, 대형기 시장의 경

우 단일통로기의 생산 전환으로 인하여 성장세가

단기적으로 둔화될 것으로 예상하고 있으며, 리저

널기 시장은 ‘11년~’12년의 높은 성장률이 무색하

게 오히려 감소할 것으로 예상하기도 하였다. 그

러나 전체 민간항공기 시장의 경우 5년간 연평균

3.9%의 성장세를 이어갈 것으로 예상하였다.

한편으로 ‘11년에 제기되었던 상용항공기의 초

과공급 우려는 이후 지속적인 수주량 확대 등에

의하여 많이 희석되었지만, 최근 중동지역을 중심

으로 대형기의 수주가 증가하고 있어 이에 대한

우려가 재기되고 있다.

Teal Group이 밝힌 바에 따르면 ‘11년말 현재

대형기 수주잔량 중 금액기준으로 약 18.6%를 그

리고 광동체기의 경우 약 25.6%를 중동지역이 차

지하고 있다. 특히 Airbus社의 수주잔량 중 중동

지역은 약 23%를 차지하고 있으며, A380의 수주

잔량 중에서는 무려 46%를 차지하고 있다.

반면에 GE Aviation의 지역별 여객수요변화와

항공수송능력 변화 분석 자료를 살펴보면, ’17년

까지 향후 5년간 중동지역의 여객수요는 연평균

8.2% 증가할 것으로 예상된 반면 항공수송능력은

연평균 11.6%가 증가할 것으로 나타나 중동지역

의 정치적 불안과 함께 새로운 위험요인으로 고

려할 필요가 있을 것으로 판단된다.

장태진 / 항공우주산업기술동향 10/1 (2012) pp. 28~38

37

4. 결 론

세계 민간항공기 제조산업은 ‘08년 경제위기 이

후 다시 호황을 맞이하고 있으며 특히 ’11년~‘12년

사이에는 무려 15.4%의 성장을 기록하였다. 대형기

분야에서는 ’09년에 주문량이 급감하기는 하였으나

이후 급증하여 Airbus社와 Boeing社의 ‘11년 수주

량 합계는 2,224대를 기록하였으며, 수주잔량의 경

우는 8,208대로서 역대 최고를 기록하고 있다. 리저

널기를 포함한 상용항공기 전체시장을 살펴보면 수

주잔량은 총 9,522대를 기록하고 있으며 세부시장

별로 살펴보면 대형항공기 중 약 70% 가량을 단일

통로기가 점유하고 있다.

리저널기 시장의 경우 중국의 ARJ21과 러시아의

SSJ-100이 각각 250대와 179대의 수주잔량을 보여

리저널젯 시장이 확대되는 것으로 보이나, 자국내

수요를 고려할 경우 70석급 이하의 시장은 터보프

롭기의 우세가 더욱 공고해지고 있다.

일반항공기의 경우 세계 경기변화에 매우 민감

하게 반응하여 근래 3~4년간 인도대수에서는 약

54%, 인도 금액에서는 약 24%가 감소되는 결과를

보였다. 하지만, ‘12년 이후 빠른 회복세를 보일 것

으로 기대되며, 민간항공시장 전반적으로 향후 5년

간 인도금액 기준으로 연간 3.9% 가량의 성장을

보일 것으로 예상하고 있다.

유가급등에 따른 운항사의 운용비용 절감노력과

환경규제 강화 등의 영향으로 신형기에 대한 개발

이 활발히 이루어지고 있어 기존 항공기의 파생기

종의 개발뿐만 아니라 A320 및 737 기종에 신형

엔진과 기체기술을 적용하고 있다. P&W와 CFM

등의 엔진 제작사들은 그들의 신형엔진을 탑재한

신형기의 취항이 다가오고 있으나, C-series와 MRJ

등 신형기의 처녀비행이 연기되고 있어 기존의 계

획보다 다소 미루어진 ‘14~’15년 경 신형엔진의 성

능을 확인할 수 있을 것으로 예상된다.

상대적으로 진입장벽이 낮아 신규항공기의 개발

이 활발히 이루어졌던 리저널젯 시장의 경우 유가

급등에 따라 경쟁력을 급격히 상실해 감에 따라 70

석급 이하의 시장은 터보프롭기에 넘겨주는 추세이

며, 현재 개발 중인 기종에서도 기존의 계획에서

더욱 대형화하여 100석급 시장의 타당성을 고려하

고 있다.

20년 이상의 장기적인 시장 전망에 대해서 각

항공기 제조사 및 시장 분석기관들은 이전의 시장

전망보다 6~9% 가량 더 증가한 전망치를 내놓고

있으며, 시장 구분 기준에 따른 차이가 있지만, 대

체적으로 31,000~34,000대 이상의 상용항공기가 생

산될 것으로 예상하고 있다.

한편으로는 근래의 급격한 상용항공기 공급에

대하여 초과공급의 우려가 여전히 존재하고 있는

상황에서, Boeing社와 Airbus社 등은 늘어난 잔량

에 맞추어 생산능력을 확대해나가고 있는 중이다.

다만, 현재의 수주잔량 중 금액기준으로 20%

가량이 중동지방에 편중되어 있어 중동지역의 정

치적 불안정에 따른 위험과 중동, 동유럽 등의 초

과 공급에 따른 버블 가능성도 염두에 둘 필요가

있다.

참고문헌

1. 장태진, "세계 상용 항공기 시장 성과와 전망,"

항공우주산업기술동향 9권 1호, 2011

2. "Current Market Outlook 2011-2030," Boeing,

2011

3. “Civil Aircraft forecast,” Forecast international,

2011.10

4. “Commercial Aircraft Program Status Reports”

Speed News

5. “General Aviation Airplains shipment report,”

GAMA

6. "Global Market Forecast 2011," Airbus, 2011

7. Airbus(a), "Keeping forecasters busy – The

short, medium, long and very long term?"

Speednews 26th Commercial Aviation Industry

Suppliers Conference, LA, 2012.3

8. Airbus(b), "Airbus briefing," Speednews 26th

Commercial Aviation Industry Suppliers

Conference, LA, 2012.3

38

장태진 / 항공우주산업기술동향 10/1 (2012) pp. 28~38

9. ATR, “Winds of change in regional

aviation,”Commercial Aviation Industry

Suppliers Conference, LA, 2012.3

10. Avia-Tek, “A Look Into China’s Aviation

Market,”Commercial Aviation Industry

Suppliers Conference, LA, 2012.3

11. Bombardier, “Moving Forward with a 100%

new aircraft,”Commercial Aviation Industry

Suppliers Conference, LA, 2012.3

12. GE Aviation, “Commercial Market

Outlook,”Commercial Aviation Industry

Suppliers Conference, LA, 2012.3

13. Lufthansa, “Fleet Strategy,”Important Factors

in the Aircraft Evaluation Process,“Commercial

Aviation Industry Suppliers Conference, LA,

2012.3

14. Morgan Stanley, “Aeropace Upturn Continues:

Earlier Temperance (& Mispaps) Extends The

Cycle,” Commercial Aviation Industry Suppliers

Conference, LA, 2012.3

15. Pratt and Whitney, “Airline Industry and

Forecast Update,” Speednews 26th Commercial

Aviation Industry Suppliers Conference, LA,

2012.3

16. Teal Group, “How Many Jets Would You

Like To Build? Opportunities and risks of a

new reality,” Speednews 26th Commercial

Aviation Industry Suppliers Conference, LA,

2012.3